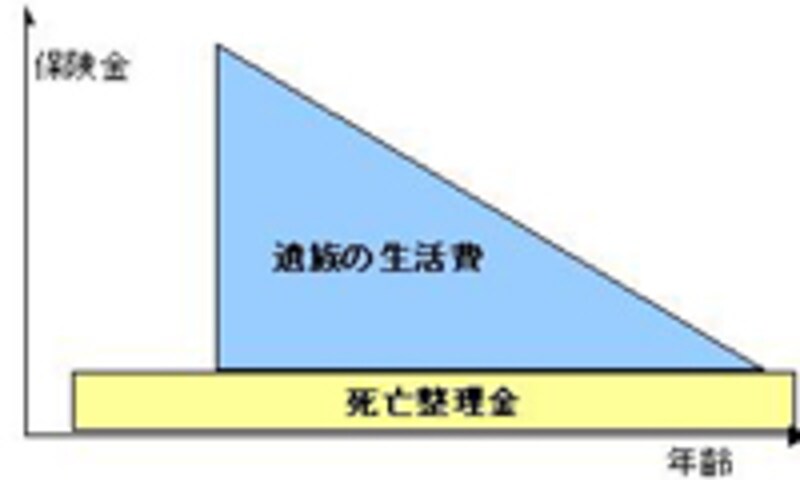

死亡整理金は終身保険で500万~600万円が目安

|

| 死亡保険の必要保障額は、死亡整理金と遺族の生活費の2種類。死亡整理金は生涯一定で、遺族の生活費は子どもの年齢に応じて減らすのが主流 |

お葬式代は葬儀・告別式の様式(仏式・神式・キリスト教式など)や、地域の風習などで必要なお金は大きく違います。すでにお墓がある人はお墓代はかかりませんが、新しく作るとしたら公営か民営か地域によって違ってきます。ごく一般的に考えると、お葬式代だけなら200万円から300万円、お墓代も含めると500万円から600万円は必要でしょう。

自分がいつ死亡するかは誰にも予測できないので、死亡整理金については高齢になっても保障がなくならないことが望ましいです。具体的には、死亡整理金の生命保険なら、死亡するまで保障が続く「終身保険」が主流です。

遺族の生活費は定期保険で用意

残された家族の生活費は、職業や家族構成など、人それぞれの事情で異なります。貯蓄額や年収はもちろんのこと、年齢、老後の年金受給額、子どもの人数や希望進路、持ち家の有無など、実に様々な要因によって必要保障額は変わります。特に子どもの教育費は重要な要因です。逆に考えると、子どもが独立するまで保障があればいいと考えられます。このため、55歳や60歳くらいまで続けばいい保障といえます。子どもの年齢が上がるにつれて、必要保障額も徐々に減っていきます。

保険の加入期間を考えると終身保険が安心ですが、貯蓄部分があるため、掛け捨ての定期保険と比べると保険料は割高です。最近では、子どもが独立するまでの一定期間(20年や30年、55歳や60歳までなど)だけ、「定期保険」または「収入保障保険」で準備しておけばいいと考えるのが主流です。

金額は、2歳の子どものいる一家の大黒柱の場合で考えてみましょう。保障は子どもの大学卒業までとします。教育資金(おおまかに1000万円~)と、母子の生活費(15万円×12カ月×20年=3600万円)を試算するだけでも、4600万円という金額になります。それぞれの状況に応じた必要保障額は必要保障額シミュレーションなどで試算できます。

次のページでは医療保障の考え方と目安をご紹介します。