公的保険で足りない分を生命保険で補う

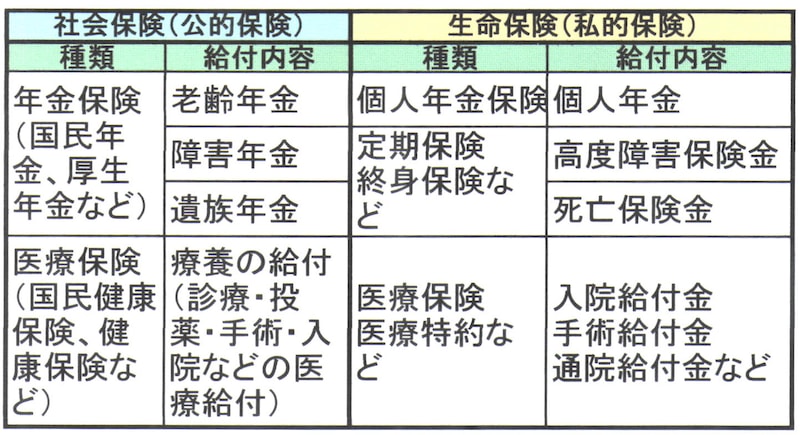

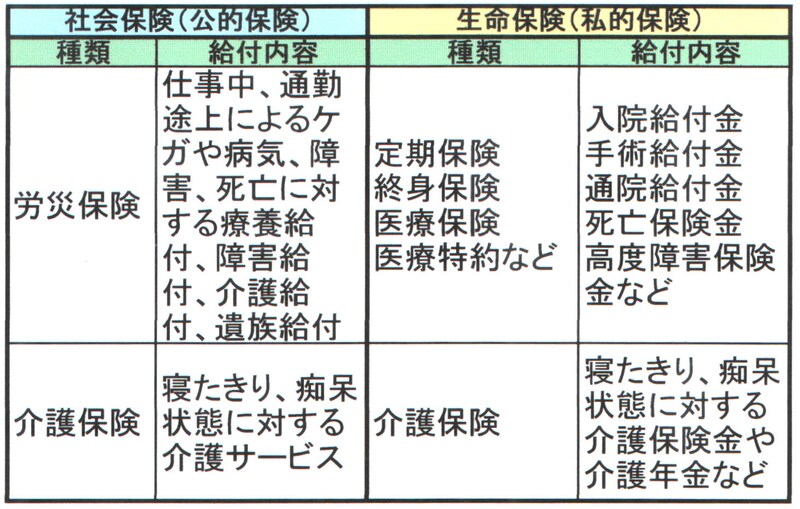

公的保険を民間の生命保険に置き換えてみましょう。図表1と2を見ていただくと、老齢年金は個人年金、障害年金は高度障害保険金、遺族年金は死亡保険金、医療保険は入院給付金や手術給付金、介護保険は介護保険金の役割を担っていることがわかると思います。つまり、公的保険の保障は、生命保険の保障と重複する部分があるということです。公的保険である程度カバーできれば、その分、生命保険は少なくて済むというわけですね。それを考えず、民間の生命保険だけで、すべての保障を備える方が多いため、高額(余分)な保険料を支払っている方も少なくありません。 |

| 社会保険(公的保険)と生命保険(私的保険)図表1 |

|

| 社会保険(公的保険)と生命保険(私的保険)図表2 |

民間の生命保険に加入するときは、自分および家族がどのような公的保険に入っているのか、そこからどんなときに、どのくらい、の給付が受けられるのかを確認した上で、公的保険だけでは不足する部分を民間の保険で補うという発想で入ることが大切なのです。それが、保険料を節約することにもつながります。

給与明細書を見ながら「あ~あ、社会保険料は高いよな……」とつぶやく前に、公的保険(社会保険)の“実力”を知っておきましょう。

【関連リンク】

金融広報中央委員会:シリーズ社会保険

社会保険庁:どのような給付があるのか(保険給付)

社会保険庁:現行の年金制度の仕組み

社会保険制度(健康保険の仕組み)

社会保険制度(公的年金の仕組み)

DINKSのためのマネープラン「いくら貰えるの!?共働き夫婦の年金」