詳解1:契約書の記載金額によって変わる印紙税

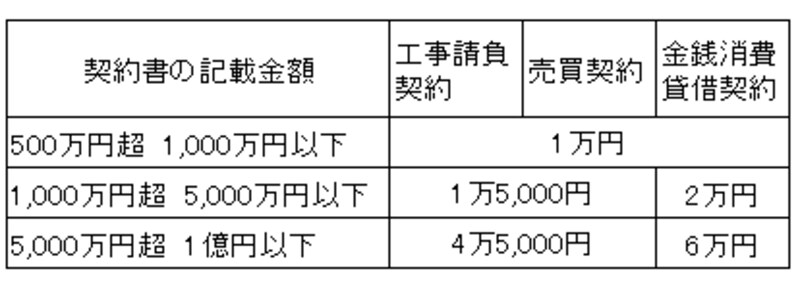

印紙税は、売買契約やローン契約を結ぶ際に必要で、以下のように契約書の記載金額によって異なるようになっています。ちなみに、印紙税は収入印紙を購入し契約書に貼付することで納入します。印紙を貼る際は消印を忘れないようにしましょう。

今回のケースでは、3,200万円の物件の売買契約書に1.5万円、2,500万円のローン契約書(金銭消費貸借契約書)に2.0万円かかります。

詳解2:登記費用は「3つの登録免許税+司法書士への報酬」で考える

登記の際にかかる費用としては、3種類の登録免許税と手続きを依頼する司法書士への報酬があります。具体的には以下のようになります。■土地所有権移転登記(=固定資産税評価額×1%)

⇒今回のケース:800万円×1%=8万円

■建物所有権保存登記(=固定資産税評価額×0.15%)

⇒今回のケース:900万円×0.15%=約1.4万円

■抵当権設定登記(=借入金額×0.1%)

⇒今回のケース:2,500万円×0.1%=2.5万円

なお、司法書士報酬は、かかった交通費などの諸経費も必要になるのが一般的で、実際にいくら必要になるかはケースにより大きく異なります。

詳解3:固定資産税・不動産取得税も必要

固定資産税は、原則として毎年1月1日現在の土地建物の所有者に対してかかるものですが、年の途中で不動産の売買が行われる場合は、引渡し日を基準に日割り計算した税額を購入者に負担してもらうというのが一般的です。税率は標準が1.4%、中古一戸建ての場合は新築マンションや新築一戸建てのような優遇はありませんが、住宅用地については200平米までは評価額を6分の1で計算できる軽減措置があります。今回のケースも購入した年の分は半年分と仮定すると、以下のようになります。

■建物:900万円×1.4%÷2=6.3万円

■土地:800万円÷6×1.4%÷2=約0.9万円

また、不動産取得税のほうも一定の条件を満たすマイホームについては軽減措置が用意されていて、今回のケースも土地部分はおそらく非課税。建物部分も同様に、固定資産税評価額が1,200万円減額できるため、非課税になります。

詳解4:住宅ローン借入費用は金融機関によってさまざま…

住宅ローンを利用することによって必要となる費用には、融資手数料(事務手数料)や保証料、火災保険料、地震保険料、団体信用生命保険料などがあります。これらの費用は、利用する金融機関によって金額が異なる場合が多く、借入金利などのローンの商品性とともに比較検討して選択することが重要です。一般的な水準としては、融資手数料が2~5万円、保証料は借入金額と返済期間によって異なり30~60万円程度はかかります。ただし最近では、融資手数料を高くする代わりに保証料を無料にしたり、保証料が金利に含まれていたりするローンもあります。

また、火災保険料などは、保険会社ごとに保険料が異なるだけでなく、建物の構造や住む地域によっても保険料が異なります。複数の保険商品(各種共済なども含めて)を比較検討して選ぶことが重要でしょう。

詳解5:忘れてはならないのが、引越し代と家具・家電購入費(+諸雑費)

今回のケースでは、引越し代と家具・家電購入費等を少し多めに見積もっています。実際には、マイホームの購入にあたって、家具や家電などは一切買わないという人もいることでしょう。そうすると、諸費用の金額はかなり違ってきます。とはいえ、住宅の購入と同時に家具やインテリアだけでなく、家電、さらには車なども新しくしたいと考える人が意外と多いのも事実です。資金計画の際には、それらの点も考慮したうえで、諸費用については現金を多めに用意しておくのが無難でしょう。

【シリーズバックナンバー】

NO.1:新築vs中古の購入費用ここが違う

NO.2:建売住宅の諸費用How Much?

NO.3:新築マンション諸費用How Much?

NO.4:中古マンション諸費用How Much?

【関連INDEX】

「戸建て(新築・中古)の諸費用・税金」