株などの配当所得をもらっていたら扶養家族から外れることも?

今回は、親の扶養に入れているものの、株式投資などで配当金をもらっている妻・子どもがいる人の注意点について解説します。株式投資などで、利益を出している場合は、原則として「確定申告不要制度」を使って、親の扶養から外れないようにする必要があります。扶養されている人も、わざわざ配当所得を確定申告をして還付金を取り戻さないほうが、支払う税金がトータルで安くなる場合があるのです。●配当所得の計算方法は……

収入金額(源泉徴収税額を差し引く前の金額) - 株式などを取得するための借入金の利子 = 配当所得の金額

配当所得は源泉徴収される

配当所得は、もらうときに株式等の区分に応じて、所得税と復興特別所得税(以下、所得税等)、そして住民税が源泉徴収されます。(1)上場株式等の配当等については、所得税等として15.315%、住民税として5%の税率により源泉徴収されます。上場株式等とは、金融商品取引所に上場されている株式等、いわゆるETF、J-REITなどをいいます。

(2)上場株式等以外の配当等の場合、所得税等20.42%の税率により所得税等が源泉徴収されます。住民税は源泉徴収されません。

上場株式等の配当を受けた場合には、配当所得に該当し、所得税等15.315%、住民税5%の合計20.315%が源泉徴収されるということになります。

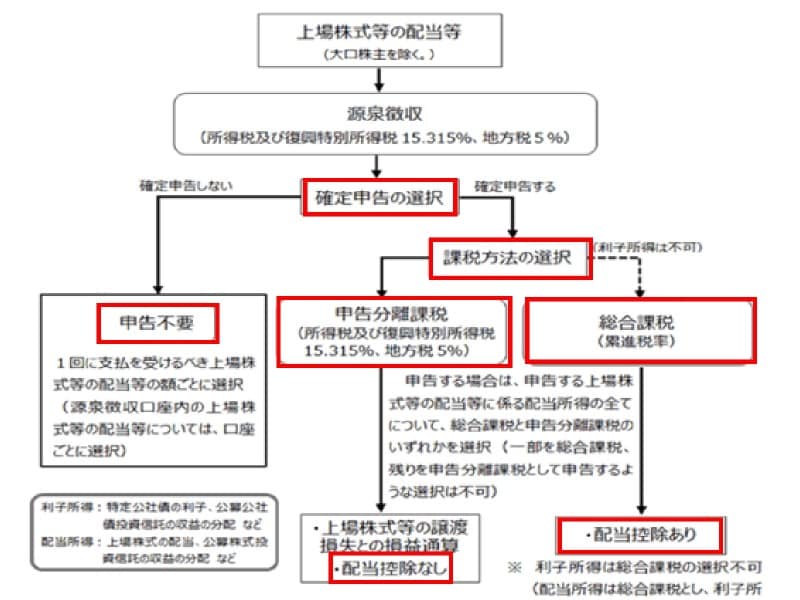

配当所得の確定申告には3つの選択肢がある

(1)確定申告不要制度上場株式等の配当等については、確定申告をしないことができます。この制度を適用するかどうかは、1回に支払を受けるべき配当等の額ごと(源泉徴収選択口座内の配当等については、口座ごと)に選択することができます 。この制度を利用すると、源泉徴収がされるので、税負担(所得税等及び住民税)は20.315%ということになります。主に高収入な税率が高めの人に適している制度と言えます。

(2)総合課税

総合課税とは、各種所得の金額を合計して所得税等・住民税を計算するというものです。所得税は累進税率となりますので、主に税率が低めの人に適していると言えます。また、総合課税の対象とした配当所得については、一定のものを除き配当控除の適用を受けることができます。

(3)申告分離課税

上場株式等に係る譲渡所得等(譲渡益)との合算による20.315%(所得税等15.315%、住民税5%)の分離課税が選択可能となります。上場株式等に係る譲渡損失の金額がある場合には配当所得の金額から控除することができる場合があります。

上場株式等の配当等についてのイメージ図

扶養控除に入れたい場合は確定申告不要制度を選ぶこと(国税庁HPより)

なお、上場株式等の配当等を確定申告する場合には、その申告する上場株式等の配当等の全額について、総合課税と申告分離課税のいずれかを選択することになります。つまり、一部を総合課税、残りを申告分離課税ということはできません。

扶養控除への影響は?

では、扶養控除への影響はどうなるのでしょうか?扶養している妻や子どもに、下記のような上場株式の配当収入があったケースで考えてみましょう。主な前提条件は、1. 扶養親族には当該配当の他に所得はない。

2. 株式などを取得するための借入金の利子はない

3. 全てについて上場株式等の規定の適用を受けることができる。

4. 扶養控除(所得税等38万円、住民税33万円)の他の要件に該当している。

5. 扶養控除を受ける人の適用税率 所得税等20.42%、住民税 10%、合計30.42%とする。

6. 扶養親族の配当控除は所得税10%、住民税2.8%とし、所得控除は基礎控除のみ。

7. 住民税においては均等割を除く。

8. その他の条件等については事例の内容を優先する。

例:

① A社株式(上場株式) 受取配当金 20万円/年 所得税等30,630円 住民税10,000円

② B社株式(上場株式) 受取配当金 10万円/年 〃 15,315円 〃 5,000円

③ C社株式(上場株式) 受取配当金 10万円/年 〃 15,315円 〃 5,000円

合計 受取配当金 40万円/年 〃 61,260円 〃 20,000円

(1)確定申告不要制度を選択した場合

本人(扶養親族)税負担 8万1260円(上記合計)

扶養控除相当税額(親・夫の税金が少なくなる分)

△11万596円 (△38万円×20.42%+△33万円×10%)

※本人の配当金にかかる税金は8万1260円ですが、扶養している人の所得税が11万596円安くなりますので、家族でみると税金負担はトータルで、2万9336円安くなります。

(2)総合課税を選択した場合

本人(扶養親族)税負担 0円(上記合計)

扶養控除相当税額 0円(親・夫の税金負担はそのまま)

※今まで扶養されていた本人の収入が40万円となり、扶養から外れてしまうため、扶養している親・夫の所得税は扶養控除が受けられなくなります。

還付の申告をしない方がよいことも!

つまり、所得税等や住民税の還付を優先し、全額を総合課税として選択した場合には、申告不要制度を選択した場合よりも、税負担が2万9336円多いこととなり得ることとなります。なお、上場株式等の配当について確定申告不要制度を選択する方法は、特に手続きは不要となります。特定口座の源泉徴収口座の選択の有無にかかわらず、選択可能となります。

また、一部を総合課税として選択することや、所得税等と住民税で異なる選択をすることも可能となります。その場合には、上記結果とは異なりますので注意してください。扶養控除を受ける人や扶養親族等の状況により、有利不利が異なりますので、選択する際には、慎重にシミュレーションすることをおすすめします。

【関連記事をチェック!】

お金が戻る!2019年版 確定申告マニュアル

年末調整後、子どもの年収が扶養の範囲を超えてしまったら?