住宅ローンの借換え(応用編)

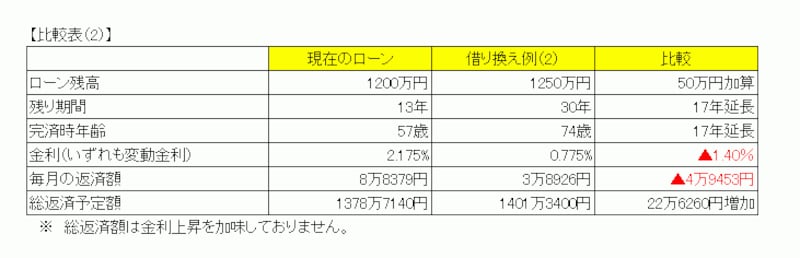

Aさんに必要なことは、できる限り、手元に現預金が残ることです。そこで、諸費用は借り換え後の住宅ローンに入れてもらいます。かつ、融資期間を13年ではなく、30年に延長して検討します。●借り換え後の住宅ローン(2)

- ローン残債:1250万円

- 借入期間:30年(完済時年齢74歳)

- 金利:0.775%(変動金利)

- 毎月の返済額:3万8926円

- 総返済予定額:1401万3400円(金利上昇は加味せず、借換え費用は融資額に組込み済みの場合)

借り換えの諸費用として必要な資金も、新たな住宅ローンに組み込んでもらいましたので、手元に50万円残せました。利率を下げ、返済期間を延長できれば、この度の借り換えでは、月々4万9453円の資金繰り改善の効果ありです。年間で約60万円。大学卒業までの7年間では420万円の資金繰り改善。これなら教育ローンは不要です。

しかし、期間を延長してしまったので、完済時年齢は74歳になってしまいます。不安材料が一つ残ってしまいました。そこで、繰上げ返済の計画も織り込んでみます。

住宅ローンの借換え(応用編+繰り上げ返済)

住宅ローンの借り換えで、毎月の資金繰りは改善できました。教育費負担が終了すれば、繰り上げ返済もできそうです。そこで、次のような繰り上げ返済の計画をします。●繰り上げ返済計画

- 10年後に300万円、期間短縮型で繰り上げ返済

- その後、毎年100万円を4回(11年後~14年後)、期間短縮型で繰り上げ返済

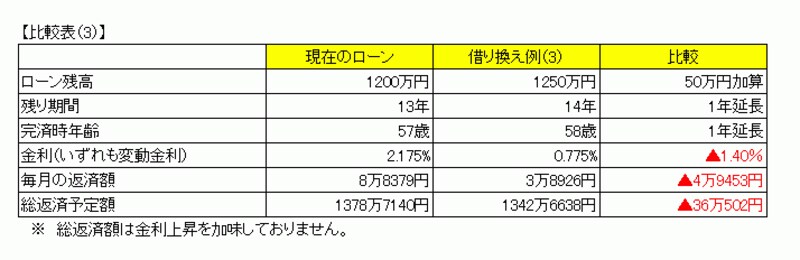

- 期間短縮効果:16年

- 利息削減効果:▲58万6762円

- ローン残債:1250万円

- 借入期間:14年(完済時年齢58歳)

- 金利:0.775%(変動金利)

- 毎月の返済額:3万8926円

- 総返済予定額:1342万6638円(金利上昇は加味せず、借換え費用は融資額に組込み済みの場合)