本腰を入れて勉強しなければと思い立った筆者は<投資プランナー養成講座>という通信教育を受講することにしました。

ここに小生の疑問に対する明快な解答がありました。

長期投資がリスクを縮小させるという考えは誤りです。

「長期投資はリスクを縮小させる」という表現は少なくとも正確な表現ではありません。

<投資プランナー養成講座のテキスト第1分冊(金融財政事情研究会)>より

実に明快に言い切っているのが、読んでいて痛快でした。投資期間と年率換算標準偏差の図(前ページ上の図)でリスクを見ることは、この場合は不適切だったのです。

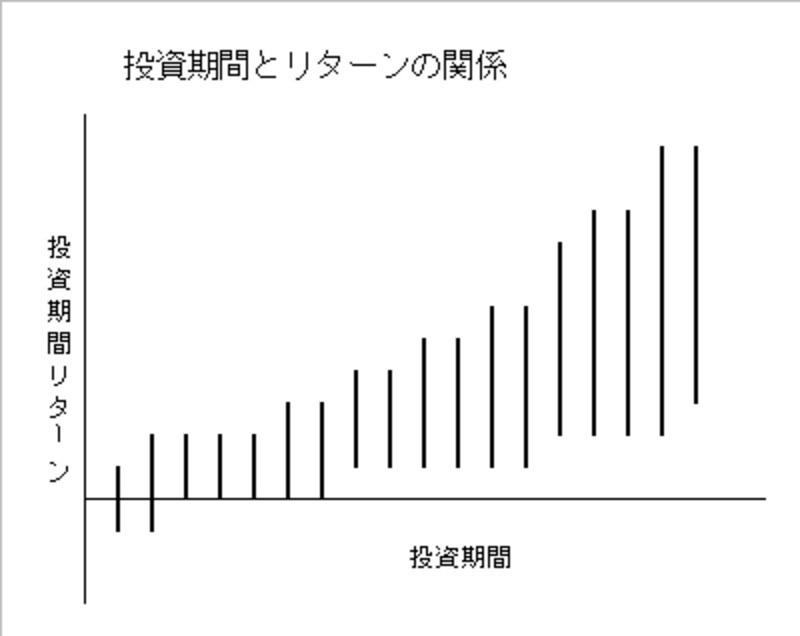

●投資期間とリターンを考えてみれば

MPT(モダン・ポートフォリオ・セオリー)では、リスクは一般にリターンの「標準偏差」で表すが、投資の意思決定などの場面でリスクを評価するときは「分散」を使うことが多いとされています。〔ここはちょっと難しいですね。でも説明すると長くなりすぎてしまう…悩みます。いずれ取り上げる機会があると思いますが、お急ぎの方は、<リスクと標準偏差・執筆藤田晃教授(桜美林大学産業研究所・産研通信No.53)>〕をご覧ください。PDFファイルとなっています。

この図なら、儲け続ける人と負け続ける人との差が年々開いていく、という実感に適合していることがわかります。ではなぜ、こういう説明が普及していないのでしょうか? これは宿題としておきましょう。読者の皆さんも、「なんでだろう」と考えてみてください。ヒントは「情報の提供者は誰か」ということです。

●それでも長期保有に意味はある

長引く日本株式の低迷により、いつまで保有していれば「長期」となって救われるのだっ! と、歯ぎしりしている方も多いご時世で、現実が長期投資はリスクを減じないことを実感させてくれました。日本株式は20年前と同水準になった、などというニュースをご覧になりましたよね。

大事なことは、ライフプラン(生涯生活設計)を基にしたファイナンシャル・プランニングにより、計画された資産運用においては、それでも基本は長期・分散保有が適切なケースが多い(詳しくは別の機会に譲りますが)ということです。

今回は「長期投資はリスクを逓減しない」ことを説明しました。次回は、「分散」について考えてみることにしましょう。