外貨資産をファンドの形で保有

|

| ETF、先物、FX、リートなどを駆使する海外投資の上級編を説く橘玲さん。私は投信の活用がもっとも平易だと思うのだが |

5%以上の収益を上げたいと考えれば、株・債券や不動産を買えばいいのです。それを小さな金額からでも可能にするのが投資信託であり、株式投信・債券投信・不動産投信を組み合わせることとなります。

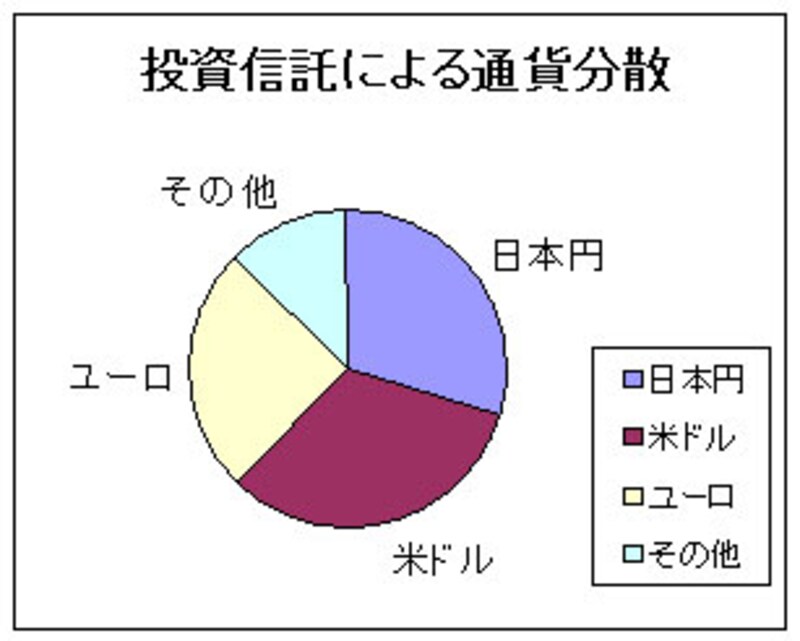

たとえば、100万円で次の4つのファンドを買ったらどんな通貨分散が実現するでしょうか?

・フィデリティ日本成長株を30万円

・フィデリティ米国優良株を30万円

・フィデリティ欧州株を30万円

・ワールドリートオープンを10万円

(ここで上げている投信は単なる事例であり、銘柄推奨をしているわけではありません)

|

| 100万円で4つのファンドを買うことで意識的な通貨分散をすることができる単純な事例です。 |

最後に留意すべきことを2点。日本の公募投資信託の多くは円建てですから、外貨資産を直接保有したことににはなりませんが、為替リスクをヘッジしなければ外貨を通じて海外資産に間接的に投資したことと同じ意味になると拡大解釈して書いています。※外国債券を為替リスクヘッジ付きで持つと、国内債券と同等の利回りとなるので、外貨資産を持つメリットを打ち消してしまいます。

それとシェアの小さい外貨にはご注意ください。金利が高いということはそれだけリスクが高いということです。その国の経済規模、外貨準備高、政治・紛争リスクなどを考慮してください。個人的には米ドル、ユーロ、英ポンド以外の外貨には関心ありません。そしてバーチャルな為替取引も私は資産運用とはとらえていません。悪しからずお断りしておきます。

○ ○ ○ 外貨運用のバックナンバー ○ ○ ○

・ホームカントリーバイアスを解消しよう!

・おっとりと外貨でもうける方法

・だから、日本株だけじゃあダメなんだ!

・世界株式ファンドの中身もピンキリなんです