貯金を始めるなら1日でも早いに越したことはない

今回は貯金をスタートさせる限界年齢について考えてみたいと思います。現役時代はお金が足りなくなれば、とにかく借りて、後から返してなんとかする方法が使えます。住宅ローンだって、本来なら全額キャッシュで買えば安上がりのところ、ローンを組んで家を買い、後から借りた以上のお金を返します。

入学金が足りないからといって、子どもの進学を諦めさせるわけにはいきませんので、教育ローンを借りて、後から返済をします。車のローンを使って新車を買う人もいるでしょう。

貯金を始めるなら一日でも早く

しかしながら、「借りる→返す」のプロセスが通用するのは60歳までの話です。定年退職をして年金しか収入のないあなたに、もう借金をすることは許されません。なぜなら、返すアテがないと判断されてしまうからです。

また、年金生活に入ったら貯金をスタートするのはほとんど不可能でしょう。おそらくほとんどの収入は、生活費に消えていってしまう生活に入ります。むしろ取り崩しをして、生活の余裕を作りたくなるはずです。

だとしたら、定年よりも前にお金を貯める習慣を始めておく必要があります。それではいつまでに、貯金をスタートさせればいいでしょうか。

まず言えるのは、「始めるなら1日でも早いに越したことはない」ということです。とにかく、今月から始めてください。今月の給料日には5000円でも1万円でもいいので、自分のために貯金をスタートさせましょう。

とはいえ59歳で始めても、貯められる金額はタカが知れています。そこで、ある程度まとまったお金を準備するのに、必要なタイムリミットを考えてみたいと思います。

35歳から、40歳から、毎月●万円でこれだけ貯められる

貯金を考えるには、「毎月積み立てる金額」「積み立てる期間(年数)」「積み立てたお金の利回り」を考える必要があります。当たり前ですが、定期積立額が多ければ、最終的な金額は増えますし、期間が長ければ最終的な金額は増えます。利回りが高いほうが最終的な金額が多くなるのももちろんです。一方で、現実的に不可能な積立額(毎月100万円とか)や、不可能な期間設定(100年貯めるとか)、不可能な利回り(年率1000%など)では、ゴールに辿りつくことはできません。貯金の計画を考えるには、自分にとって、あるいは客観的に実現が可能な水準を設定することが大切です。

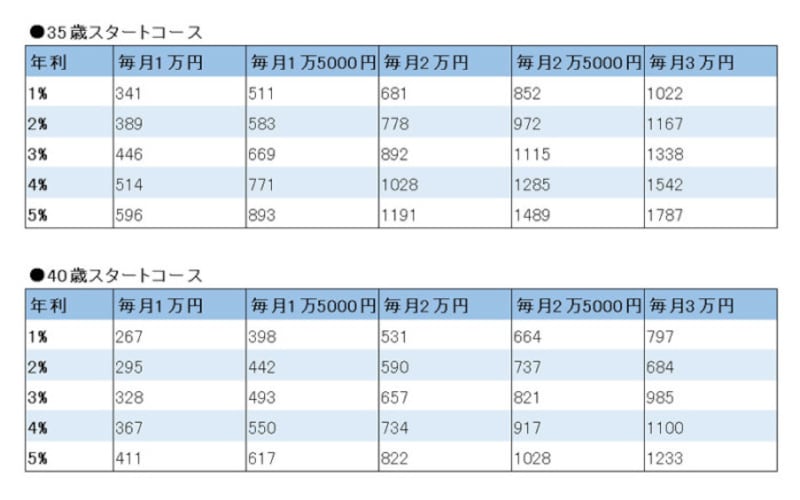

ここでは、いくつかのパターンで表を作ってみましょう。35歳スタートバージョン(60歳まで25年)と40歳スタートバージョン(60歳まで20年)の2つのパターンについてです。

以下の表はそれぞれのパターンにおいて、利回りと定期的な積立額で見る最終的な貯金額です。35歳からスタートしても、1000万円貯められるチャンスがあることがわかります。

毎月2万円コースなら年4%の利回りで、あるいは毎月2.5万円コースなら3%の利回りで、1000万円が貯められます。もちろん、40歳からでもまだ大丈夫。ちょっと驚きですよね。

年齢別、利回りと定期的な積立額で見る貯金額

でも、おそらく「毎月3万円なんて無理だよ」という人がいることでしょう。そのときは、こう考えてみてください。

「毎月1万円+ボーナス12万円でもOKだ」と。ちょっと計算してみればわかりますが、どちらも年間36万円貯められることには変わりありません。もちろん、毎月1.5万円+ボーナス9万円というやり方でもOKです。

ボーナスを上手に使えると、貯金を大きくステップアップさせることができます。自分のやりくりできる範囲で、上手に考えてみればいいのです。あるいは共働きであれば、夫婦の稼ぎの合計からやりくりを考えていけばいいでしょう。

基本は夫の稼ぎで生活して、妻の稼ぎを貯金に回すようなやり方です。1人でがんばるより、きっと2人でがんばるほうが上手に貯められますよ。

遅いからと諦める必要はない 今すぐスタート!

35歳から、あるいは40歳から貯金を今更始めてももう遅い、と思っている人もいるかもしれません。たとえば、「60歳に1000万円」という目標は、一見すると壮大な計画で実現不可能のように思えます。しかし、あきらめずにがんばり続けることができれば、誰でもかなえられる「現実的な目標」なのです。

ちなみに、老後のために必要な金額を私は3000万円程度と推計しています。退職金や企業年金がある人は実質的な目標を半分程度にできるはずです。あるいは60歳以降も働くことができれば、働いた分だけ目標は下げることができます。

そのとき、1000万円の貯金ができれば、あなたの老後はずいぶんと余裕ができることでしょう。そして、1000万円貯められたぞ、という達成感は、あなたの老後の大きな助けとなるに違いありません。

ところで、今回は「仮の限界年齢」として貯蓄をスタートする年齢を35歳と40歳に設定してみました。しかし、40歳を過ぎたからといって、貯金をスタートさせるのが無駄というわけではありません。

積み立てる金額を増やせば追いつくことができますし、積み立てる金額はそこそこであっても、あなたにとって自由にできる財産を作ることができることに変わりはありません。

「貯金ゼロで定年退職」はかなり最悪です。退職金しかあなたの老後のアテになる財産がないようでは、老後は先行き不安ですし、年金でもらった範囲でやりくりするしか、選択肢がなくなります。

たとえば、500万円でも貯金があれば、老後の生活には大きな変化を作れます。単純に25年間で分割しても、毎年25万円が使えます。年に一度の旅行や記念日の食事には十分です。

「私は何歳だから……」とか「うちの家計はギリギリだから……」と諦めてはいけません。何歳からスタートしても遅いことはありません。ぜひ、今月から貯金をスタートさせてみてください。お金を貯められるのは現役時代にしかできないのですから。

【関連記事をチェック!】