幼稚園に入園するまでが貯め時!

妻が専業主婦の家庭では、ひと月3万円の貯蓄をするのはハードルが高いと感じられるかもしれません。ですが、子どものいるライフスタイルでは、今が最も貯蓄のしやすい時期に当たります。そのため、「3万円の貯蓄なんて、無理」とあきらめずに、子どもが幼稚園に入園するまでは、ひと月3万円の貯蓄をキープできるように、家計費を見直したいものです。

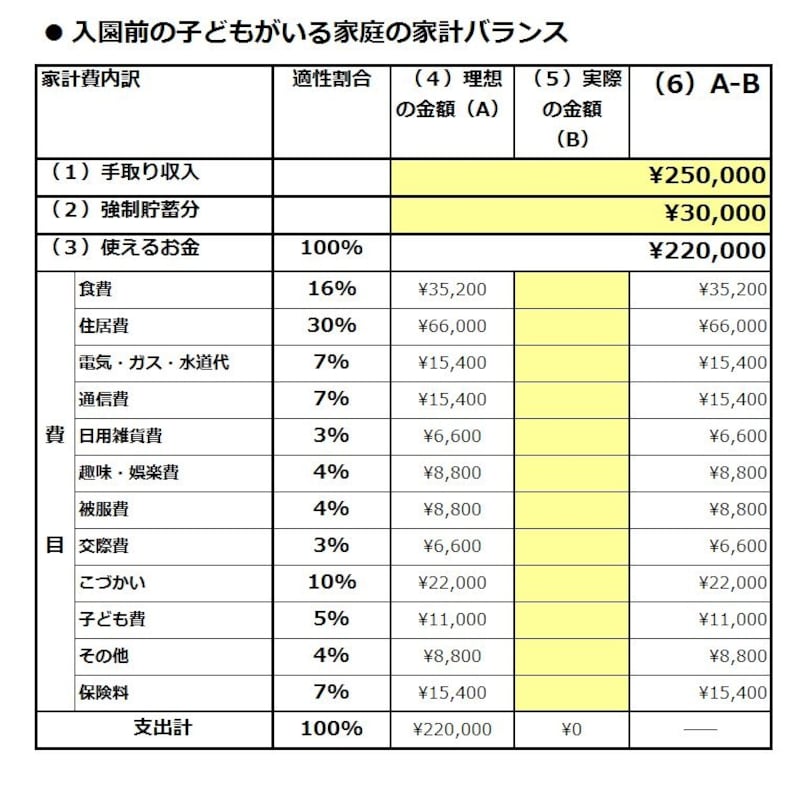

ひと月3万円の貯蓄をキープできるように、家計費を見直し

すでに保育園に通われていて、日々の生活費以外の子ども費の負担が発生している場合でも、3万円の貯蓄を差し引いた残りで、生活するような予算立てを心がけましょう。

このライフスタイルで注意すべきは、「夫婦のこづかい」と「通信費」、「お稽古ごとにかかるお金」の割合。子どもが生まれる前のこづかい額のまま、見直しをしていない家庭も多くなっています。夫婦のこづかいは、手取り月収の10%程度に収めるのが理想です。

ひと月3万円の貯蓄ができていない家庭では、こづかいの割合が多くないか、チェックしてみましょう。食費に関しては、3万円を差し引いた月収の16%程度を目標にしたいもの。

外食費を合わせて、16%以内に食費が収まっているか、チェックしてみてください。入園前の子どもにかかるお金は同様に、3万円を引いた額の5%程度を目安に、お稽古事なども、かけすぎないように心がけましょう。

夫の死亡保険が最も必要な時期。掛け捨ての定期保険を活用

子どもが幼稚園に通いだすと、月謝の負担に加え、ママ友達との交際費もかさんで、貯蓄がしづらくなります。今は貯蓄を増やすチャンスの時期と心がけて、3万円の貯蓄をキープできるような家計管理を行うことが大切です。また、このライフスタイルでは、夫婦の死亡保障をきちんと確保しておく必要があります。ひと月3万円の貯蓄をキープするために、保険料を減らす家庭も少なくありませんが、妻が妊娠中から幼児期にかけては、最も高額の死亡保障が必要な時期。

夫の働き方や持ち家の有無などで、必要となる死亡保障額は変わりますが、夫は3000万~5000万円程度の死亡保障を、妻は500万~1000万円程度を確保しておきたいもの。掛け捨ての定期保険を中心に保障を確保して、保険料を抑えつつ、必要な保障は確保するようにしましょう。

あなたもご自身の家計を見直してみよう!

この記事の冒頭でお見せした家計シミュレーションは、ご自身でもカンタンに行えます。以下のリンクからエクセルファイルをダウンロードして、毎月の可処分所得額、貯蓄したい額、各費目別に使っている金額を入力するだけ。早速見直してみよう!■カンタン家計シミュレーションのダウンロードはコチラから!(前ページのファイルと同じものです)

ライフスタイル別カンタン家計シミュレーション(MS Excelファイル)

■免責について

『カンタン家計シミュレーション』のダウンロードは、(株)オールアバウト編集部が無償でユーザーのみなさまに提供しているサービスです。ご利用者自身の責任と負担によりご利用ください。また、本ソフトウェアの無断複製・転載、商用的利用、その他当社が不適切と判断する利用については、固くお断りいたします。

幼稚園に入ったらどう変わる? 次ページへ!

取材・文/西山美紀 監修/畠中雅子(ファイナンシャル・プランナー)