住居費が家計を圧迫。収入の3割におさめられればベスト

手取り月収の中で、住居費の占める割合が多くなりがちなのが、1人暮らしシングルの家計費の特徴。特に都市圏では、住居費が手取り月収の30%を超えるケースも少なくないでしょう。そのため、一人暮らしシングルが毎月3万円の貯蓄を維持できるか否かは、住居費の割合によるところが大きくなります。

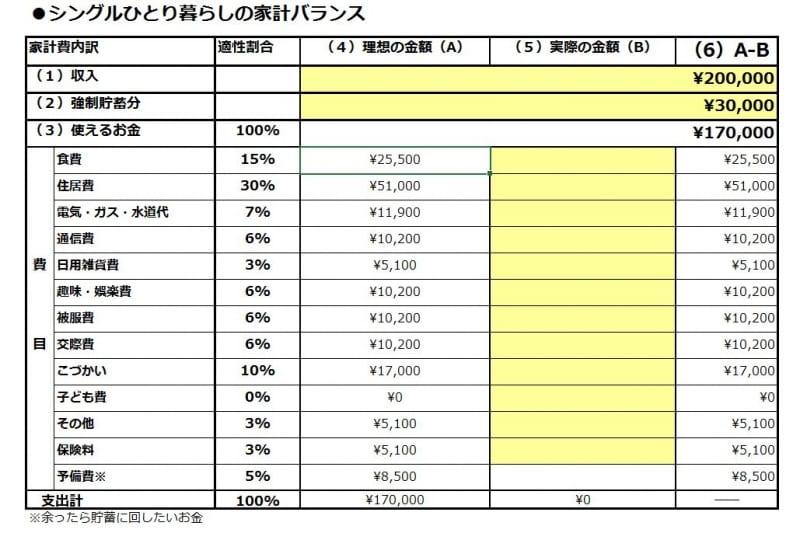

シングルひとり暮らしの家計バランス。このエクセルは記事の最後でダウンロードできます

給与から月々3万円の貯蓄を引いた金額の中で住居費が30%以内に収まっている人は、毎月3万円の貯蓄プラス住居費を差し引いた金額の中に、生活費を収めるのを目標にしましょう。住居費の割合が30%を超えていて3万円の貯蓄が無理な場合でも、手取り月収の10%程度は、貯蓄に回すようにしたいものです。

ただし、マイホームを所有している場合なら、住居費の割合が30%を超えていても、悪い面ばかりとはいえません。

ひと月の返済割合が多めでも、返済期間が短いローンであれば、総返済額が抑えられているはずだからです。反対に、月々の返済割合が少なくても、返済期間の長い住宅ローンを返していれば、返済総額が多くなる可能性が高いと思います。住宅ローンを返している人は、目の前の返済額だけではなく、総返済額にも気を配るように心がけましょう。

食費は月3万円を目標に、なるべくお弁当を持参して

また、ひと月3万円の貯蓄をキープするためには、食費の使い方もポイントになります。一人暮らしシングルの食費は、ひと月3万円程度に抑えるのが理想。お弁当を持参したり、自炊が中心であれば、ひと月2万円台で食費を収めるのも可能ですが、外食が基本だと、食費を3万円に抑えるのは難しいかもしれません。

住居費、食費とも、手取り月収に占める割合が多く、3万円の貯蓄をするのは難しい人は、時間のあるときにご飯のまとめ炊きをしたり、おかずをまとめて作って冷凍保存しておくなど、簡単にできる食費の節約から、生活習慣を見直してみてはいかがでしょうか。

あなたもご自身の家計を見直してみよう!

この記事の冒頭でお見せした家計シミュレーションは、ご自身でもカンタンに行えます。以下のリンクからエクセルファイルをダウンロードして、毎月の可処分所得額、貯蓄したい額、各費目別に使っている金額を入力するだけ。早速見直してみよう!■カンタン家計シミュレーションのダウンロードはコチラから!

ライフスタイル別カンタン家計シミュレーション(MS Excelファイル)

■免責について

『カンタン家計シミュレーション』のダウンロードは、(株)オールアバウト編集部が無償でユーザーのみなさまに提供しているサービスです。ご利用者自身の責任と負担によりご利用ください。また、本ソフトウェアの無断複製・転載、商用的利用、その他当社が不適切と判断する利用については、固くお断りいたします。

取材・文/西山美紀 監修/畠中雅子(ファイナンシャル・プランナー)