まずは家計のリスク許容度を計算してみる

画像をクリックすると拡大します。.

とはいえ、投資は株など値動きのある商品を対象とするので、値下がりして損をすることも。投資の失敗で怖いのは、損失によりその後のライフプランが崩れてしまうことだ、と藤川さん。

「したがって、仮に失敗してもそこまでのダメージを受けないように投資額を設定することが大事です」(藤川さん)

まずは家計としてはいくらまで投資をしても大丈夫なのか、家計のリスク許容度を測ります。

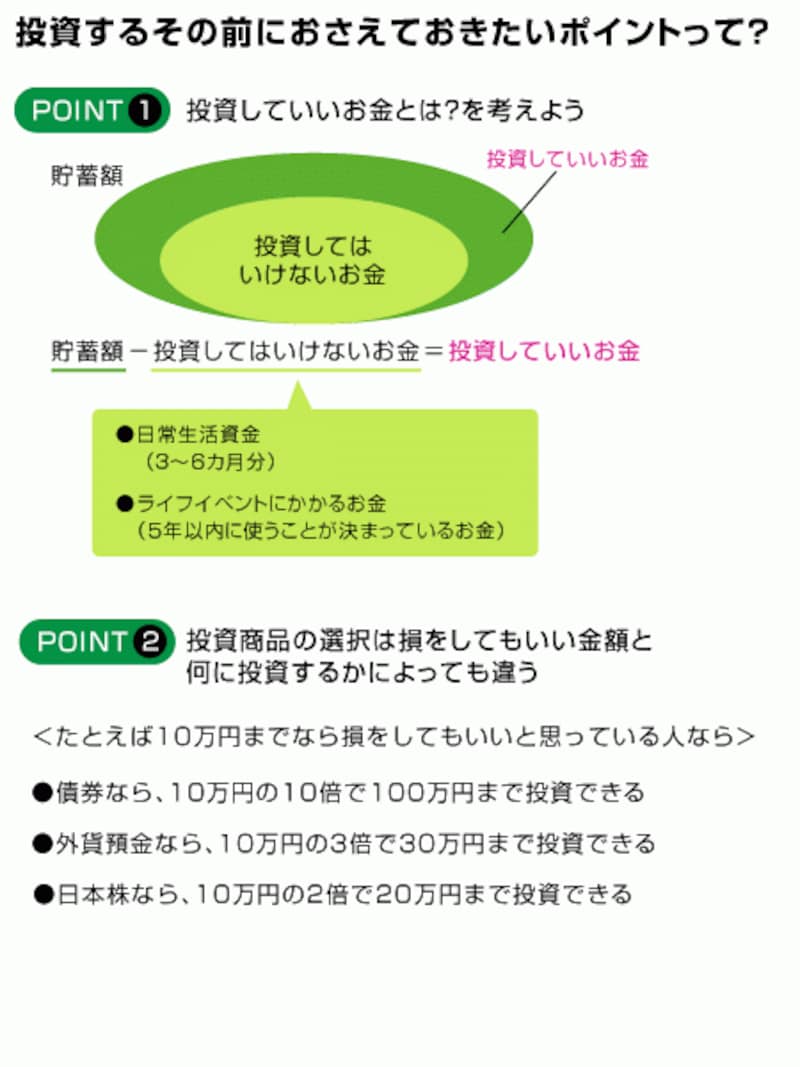

「投資をしてもいいのは、図のように『現状の貯蓄額』から『投資をしてはいけないお金』を差し引いた金額になります」(藤川さん)

現状の貯蓄額は300万円ですから、仮に投資をしてはいけないお金が200万円だったとしたら、投資をしてもいいお金=家計のリスク許容度は100万円となります。

心のリスク許容度も知ってストレスフリーな投資を

家計のリスク許容度に加えて、心のリスク許容度のチェックも重要です。心のリスク許容度を超えた投資をして損をすると、それが家計的には困らない範囲であっても心理的には大きなストレスとなり、投資が嫌いになってしまうこともあるからです。「心のリスク許容度は、『損をしてもいい金額』と『何に投資するのか』の2つを基に計算します」(藤川さん)

例えば10万円までの損なら我慢できるというケースで考えてみましょう。株への投資の場合、倍になることもありますが、半分に減ってしまうこともあるため、損をしてもいい金額の2倍までが投資してもいい金額の目安となります。つまり、20万円なら株に投資してもOK。これが心のリスク許容度となります。このように「損をしてもいい金額」を、図のPOINT2にまとめましたので、参考にしてください。

「家計のリスク許容度と心のリスク許容度を計算したら、どちらか低い金額が実際に投資をしてもいいお金となります。家計のリスク許容度は100万円であっても、心のリスク許容度が20万円なら、実際に投資できるのは20万円までです」(藤川さん)

すると安全商品に充てるのは300万円-20万円=280万円に。こうして安全商品に充てる金額と投資商品に充てる金額を分けたうえで、それぞれの具体的な預け先を検討しましょう。

投資商品にはどんなものがある?一緒に見ていこう!

取材・文/萬真知子 監修/藤川太(ファイナンシャル・プランナー)