積立投資で1000万円への道のりをスピードアップ

100万円達成後も200万円、300万円を目指して財形貯蓄や自動積立定期預金での積立は継続します。ただ、金利が低く、増やすという面ではパワー不足。「100万円達成後は、貯めるだけではなく増やすことも意識した方が、1000万円への道のりがよりスピードアップするでしょう」(藤川さん)

積立投資も活用したい

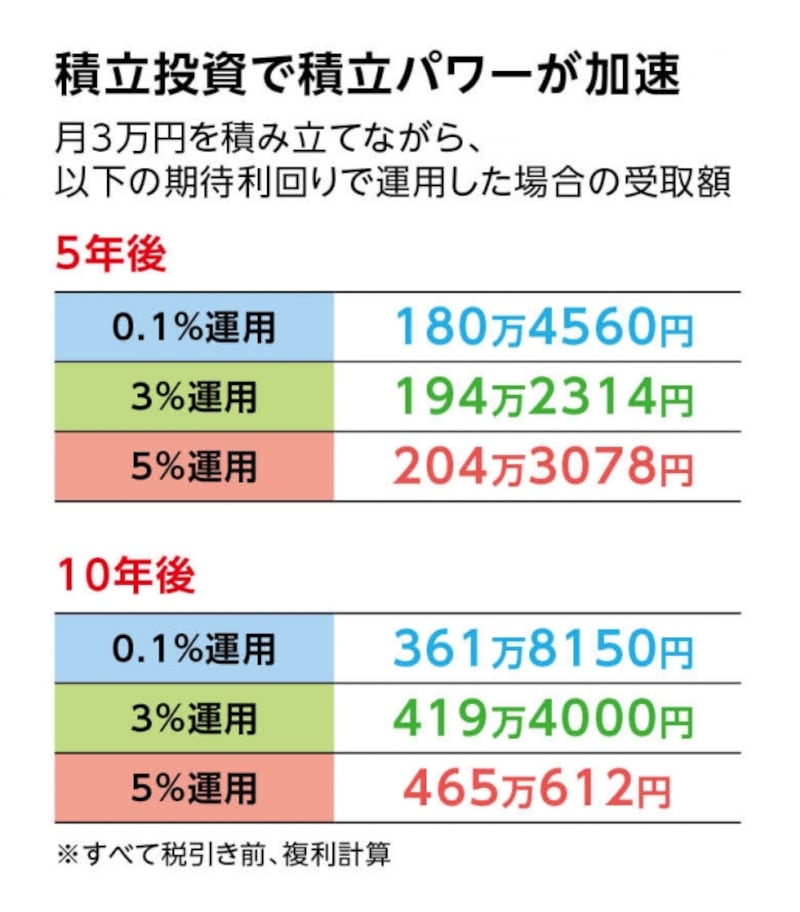

そこで注目してほしいのが積立投資。投資商品を積み立て式に購入していくというものです。表を見てください。月3万円を0.1%で積み立てた場合と、3%、5%と利回りアップを図った場合のシミュレーションです。年数を経るほど受取額の差が開いていくことがわかります。もちろん、積立投資は値動きする商品を対象とするので、順調に残高が増えていくとは限りませんが、積み立てならではのメリットにより、投資商品につきものの値動きのリスクを軽減しながら資産形成ができます。

積み立ては投資ビギナーにとって取り組みやすい投資手法

積立投資の中でもポピュラーな投資信託(ファンド)での積み立てで説明していきましょう。積み立てをするファンドを選んだら、月1万円とか2万円というように積立額を決めて、その積立額で購入できる口数を毎月買い付けていきます。すると、ファンドの価格が安い月にはたくさんの口数を、高い月には少ない口数を買い付けることになります。これを長期的に継続すると、1口当たりの平均的な購入コストが抑えられるという効果があります。これが積立投資ならではのメリットです。

「投資は安値のときに買って、高値になったら売るのが利益を得るセオリーです。一度にまとめて買うと、高値をつかんで損をするリスクがありますが、積み立てであればそれが避けられます。しかも平均すると割安な価格で投資できるというわけです」(藤川さん)

ですから投資ビギナーにとって取り組みやすく、また長期的に資産形成をするのにも向いています。

とはいえ、毎月の積立を全て積立投資に振り向けるのは危険。「これまでに月に5万円を積み立てていたなら、そのうち1万円を積立投資に充てるなど組み合わせて活用するのがお勧めです」(藤川さん)家計の見直しや昇給で積立額が増やせたら、その分を積立投資に充ててもいいでしょう。

NISA(少額投資非課税制度)も1000万円貯蓄達成には有効です!

取材・文/萬真知子 監修/藤川太(ファイナンシャル・プランナー)