1000万円貯金目指すなら一般財形で積み立てをスタート

1000万円貯金を目指すときに、最初の100万円を貯金するためには確実に積み立てができる財形貯蓄や自動積立定期預金を利用します。それぞれどんな商品で、どんな使い方をすればいいのか、ここで押さえておきましょう。

まずは100万円貯金を達成するために、どうやって貯める?

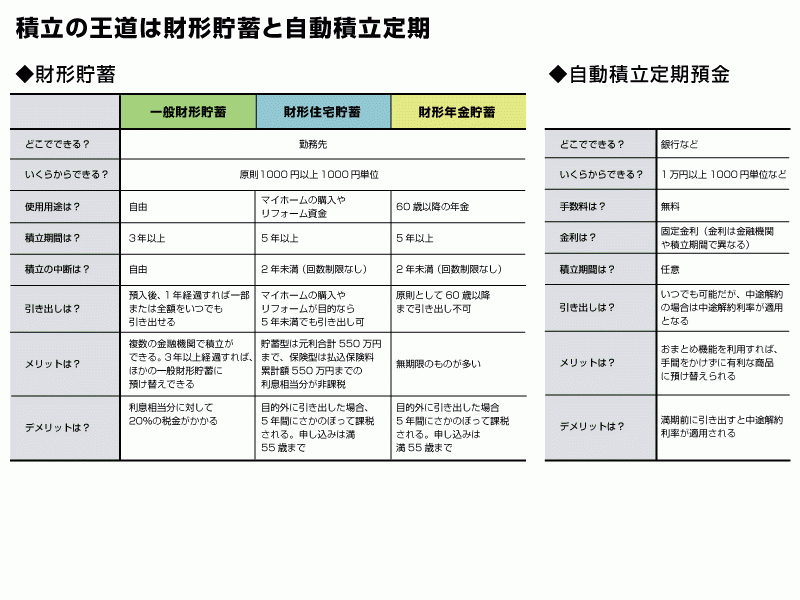

はじめに財形貯蓄から。財形貯蓄は使途により3種類あります。目的自由な「一般財形」、マイホームの購入やリフォーム資金づくり用の「財形住宅」、60歳以降の年金づくり用の「財形年金」の3つです。財形住宅と財形年金には、所定の額まで利息が非課税になるというメリットがあります(ただし、定められた使途以外の理由で引き出すと、5年間遡って課税されることになるので要注意)。

また、どの財形貯蓄をしていても所定の要件(表参照)を満たせば、住宅ローン(財形住宅融資)や教育ローン(財形教育融資)が利用できるという特典もあります。

さて、3種類あるとどれを選んだらいいのか迷いますが…。

「まずは一般財形でいいと思います。財形住宅や財形年金と違って非課税枠のメリットはありませんが、低金利時にはそもそも利息がほとんど付かないので、あまりこだわる必要はないでしょう。ただ、マイホームの購入が確定している人なら、財形住宅も選択肢になります。財形年金については、30代以下の世代にはまだ早過ぎますね」(藤川さん)

なお、財形貯蓄は勤務先の制度のため、転職したときにどうなるのか気になりますが、「転職先の会社にも財形貯蓄の制度があれば持っていくことができます」

給与振込口座銀行の自動積立定期預金をチェック

自動積立定期預金は、毎月所定の日に普通預金から一定額ずつ、自動的に定期預金に振り替えて積み立てていくシステムの商品です。積立額の設定がいくらからできるのかは銀行によりますが、少額の1000円から可能な銀行もあります。積立期間は無期限というのが一般的ですが、使う時期に合わせて満期を設定できる「目標日指定サービス」などを取り扱っている銀行もあるので、自分の給与振込口座銀行ではどんなサービスを取り扱っているのかチェックしましょう。また、一定期間積み立てると、それまでに積み立てた分を1本にまとめて、その時点で最も有利な定期預金に預け替える「おまとめサービス」を取り扱っている銀行も多数あります。

なお、積立額に余裕があればNISA(ニーサ、少額投資非課税制度)も選択肢に加えましょう。

画像をクリックすると、拡大します。.

100万円貯まったらその次は?100万円からの道はルート2へGO!

取材・文/萬真知子 監修/藤川太(ファイナンシャル・プランナー)