「投資はハードルが高い」「まとまったお金ないし無理……」と諦めていませんか。実は、特別な才能やセンスがなくても、将来の資産額を劇的に変える驚きの仕組みがあるのです。

チャンネル登録者数66万人を超える人気YouTuber・節約オタクふゆこさんは、著書『お金はこれで増やせます 失敗したくない人のための投資の教科書』のなかで、失敗せずに投資をはじめたい人に向けた資産形成術を紹介しています。

今回は本書から一部抜粋し、インデックス投資がなぜ「最強」と言われるのか、雪だるま式にお金が増えていく「複利の魔力」について解説します。

20年で2000万円を作る仕組み

「インデックスファンドへの投資は、毎月定額を積み立てるだけ」

「放っておくだけで、20年後には2000万円以上があなたのものに」

なんだか詐欺のように感じるほど、「うまい話」です。

でも、インデックスファンドへの長期積み立て投資は、株式投資においては実現可能性が比較的高い、「うまい話」なのです。しかも、難しい分析や投資判断は必要なく、淡々と積み立てるだけの「誰でもできる再現性の高い資産形成」といえます。

その「うまみ」を実現しているのが、複利の力です。

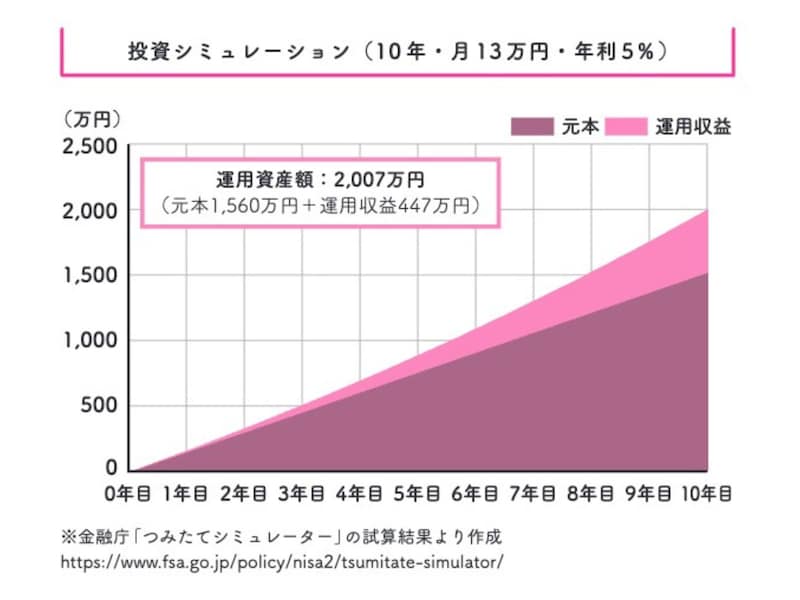

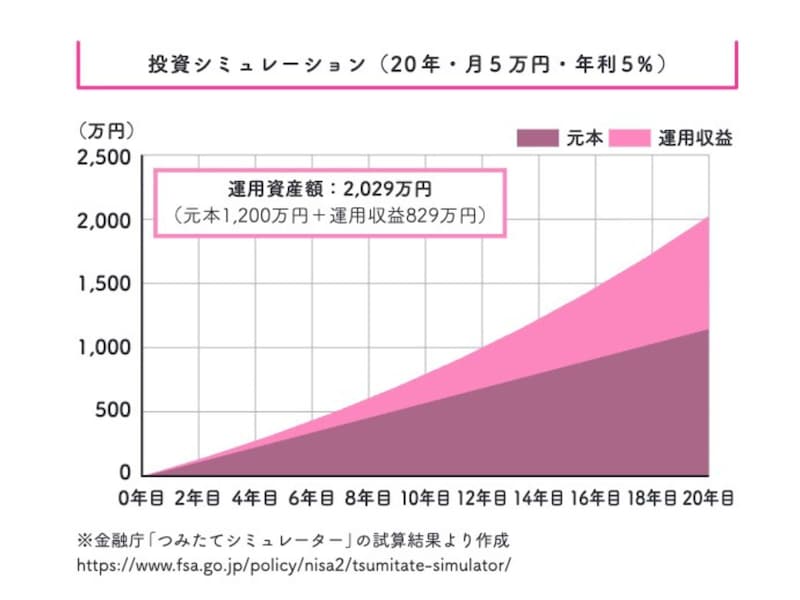

次のふたつのグラフは、どちらも年利5%の積み立て投資による2000万円の資産形成の試算です。【図1】は、10年で2000万円を達成するために、頑張って毎月13万円を積み立てたケースです。そして【図2】は、20年計画で毎月5万円を積み立てたケースです。

ふたつのグラフの大きな違いは、元本と運用収益の差です。ゴールは同じ2000万円でも、20年の長い時間をかけたほうがつぎ込む元本は少なく、運用収益は2倍近くに伸びています。

どちらが効率のいい投資であるかは、一目瞭然でしょう。

加速度的に運用収益が伸びていく理由

さらに、30年計画であれば毎月2万5000円の積み立てで2038万円(元本900万円+運用収益1138万円)の資産形成が可能です。なんと、運用収益が元本を上回ってしまう計算です。加速度的に運用収益が伸びていく理由は、複利が効いているからです。

複利とは「利息が元本に組み込まれて、次の期間からその元本に対して利息がつく運用方法のこと」です。利息という表現はお金の貸し借りの場合なので、株式投資においては「運用収益」と言い換えることになります。

単利と複利の決定的な違い

以下の数字を見ると、単利と複利の違いを感じてもらえるはずです。計算をわかりやすくするために、積み立てではなく60万円を1回ポンと投資して、年利5%で10年間放置しておいた場合の単利・複利のシミュレーションを見ていきます。

【単利】60万円を年利5%で運用した場合の各年の運用収益

1年目:60万円×5%=3万円の収益

2年目:60万円×5%=3万円の収益

3年目:60万円×5%=3万円の収益

↓

10年目:60万円×5%=3万円の収益

【複利】60万円を年利5%で運用した場合の各年の運用収益

1年目:60万円×5%=3万円の収益

2年目:(60万円+3万円)×5%=3万1500円の収益

3年目:(63万円+3万1500円)×5%=3万3075円の収益

↓

10年目:(88万6473円+4万4324円)×5%=4万6540円の収益

単利の場合は、何年経っても毎年つく運用収益は一定です。一方、複利の場合は年間の運用収益が毎年増えていき、10年後には1.5倍にまで膨らみます。これをさらに、20年、30年と続けていけば……さらに資産は大きくなっていくわけです。

たとえいま手元に大きな投資資金がなくても、毎月の収入のなかから数万円を投資し続けるだけで複利の力が加わり、将来的に大きな資産をつくるチャンスを得ることができるのです。

著者:節約オタクふゆこ(節約&投資系YouTuber)

1993年2月14日生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477万円を返済しながら1カ月10万円で生活し、年間300万円を貯金、20代で資産1000万円を達成。現在は脱サラしてフリーランス。2021年から運営しているYouTubeチャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者・中級者向けに配信して人気を集め、チャンネル登録者数は66万人を超える(2026年6月時点)。著書に『貯金はこれでつくれます 本当にお金が増える46のコツ』(アスコム)がある。各種メディアへの出演や、セミナーへの登壇など講演活動も積極的に行っている。