この記事では、格付けが低い銀行でも大丈夫なのか、また大切なお金を守るための仕組みについて、分かりやすく解説します。

Q. 定期預金の預け入れを検討中。格付けが低い銀行って安全なの?

「定期預金の預け入れを検討しているけれど、ネット銀行や地方銀行だと「格付け」がメガバンクより低い場合も……。格付けが低い銀行に預けても問題ないのでしょうか。」A. 格付けの低い銀行の定期預金もペイオフで守られているため、過度な心配は不要です

最近の金利上昇を受け、高金利の定期預金を考える人が増えています。その一方で、「金利は魅力的だけど、格付けが低い銀行は大丈夫なの?」と不安に感じる方もおられるのではないでしょうか。結論から言うと、国内に本店のある銀行に預ける定期預金や普通預金などは、ペイオフ(預金保険制度)によって一定額までは守られています。

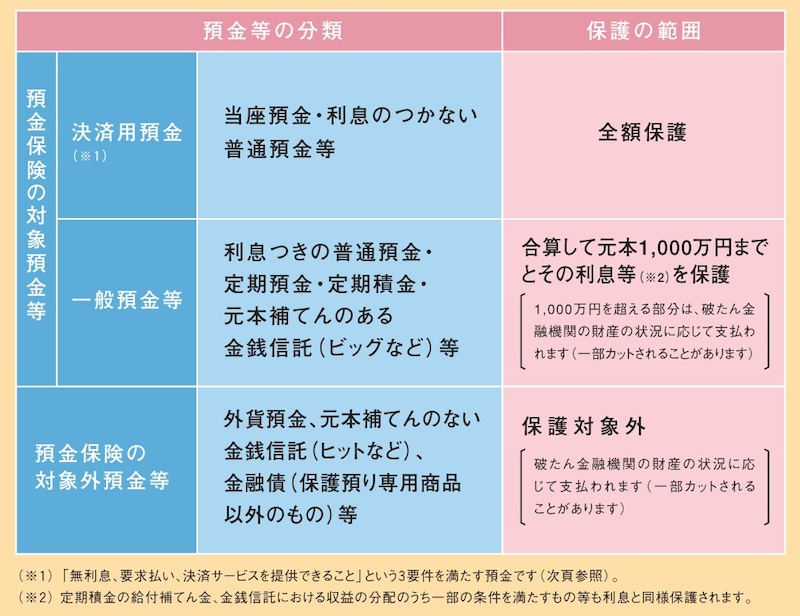

ペイオフ(預金保険制度)の対象・非対象金融商品(引用:金融庁)

そのため、格付けが低い銀行や、格付けを取得していない銀行の定期預金であっても、預入額が1000万円以内であれば、過度に心配する必要はありません。

高金利を提示しているのは何か裏があるのではないか、と心配になる方もおられるかもしれませんが、口座開設時のキャンペーンなどは、戦略的に金利を設定しているケースも多く「その銀行が危険だから高金利」というわけではないのです。

ただし注意点もあります。元本1000万円とその利息を超える部分はペイオフの対象外とされ、破綻銀行の財産状況に応じて一部カットされることがあります。そのため多額の資金がある場合は複数の銀行に分けて預けるなどの工夫が必要です。

また、同じ銀行に普通預金と定期預金など複数の口座がある場合、その合算額1000万円までが保護の対象になる点も覚えておきましょう。

ペイオフは過去に1度、2010年の日本振興銀行の破綻の際に発動され、その際に預金者のセーフティーネットとして機能しました。

ペイオフで守られてはいますが、定期預金を預け入れる際は、金利だけでなくその銀行の格付けなども参考にされると安心・安全な資産管理につながるかと思います。

《参考》金融庁(ペイオフとは?)