個人向け国債・固定5年を金利1.22%で100万円購入すると、半年後にもらえる利息はいくら?※画像:amanaimages

個人向け国債・固定5年を「金利1.22%」で100万円購入すると、半年後にもらえる利息はいくら?

個人向け国債・固定5年(金利1.22%/年)を100万円購入した場合の6カ月後の利息を計算してみましょう。【半年後にもらえる利息】

・100万円×1.22%×1/2(半年間であるため)=6100円

実際は、受け取った利息から、税率20.315%分の「1239円」が差し引かれます。税率の内訳は、「所得税および復興特別所得税15.315%と住民税5%」です。

そのため、個人向け国債・固定5年を金利1.22%で100万円購入すると、半年後にもらえる税引き後の利息は「6100円-1239円=4861円」となります。

参照:固定5年「第175回債」財務省

個人向け国債が投資初心者にとって安心な理由

個人向け国債は、「固定金利型(3年・5年)」と「変動金利型(10年)」から選べます。どちらも元本が保証され、最低でも年0.05%の金利が確保されているため、安全性の高い金融商品といえます。ここでは、投資初心者にとって個人向け国債が安心できる理由を紹介します。●少額からムリなく始められる

個人向け国債は毎月販売されており、1万円から購入可能です。まとまった資金がなくても始められるため、投資初心者でも「まずは試してみる」感覚でスタートできます。

●リスクを抑えて資産を守れる

個人向け国債は元本保証付きで、固定金利型なら購入時の金利が満期まで変わらず安定的に運用できます。株式や投資信託など値動きの大きい資産を持っている人にとっては、リスクを和らげる「安全資産」として、資産全体のバランスを取る役割を果たします。

さらに、口座を開設した金融機関が仮に破綻した場合も、元本や利子は国から直接支払われますので、安心して保有できます。

●「使う時期」が決まっている資金に適している

個人向け国債は満期(3年・5年・10年)が決まっているため、リフォーム費用や旅行資金、子や孫への援助など、「使うタイミングが決まっているお金」をなるべく減らさず保有したいときに向いています。

2025年10月時点では、全国に883カ所の金融機関で購入可能です。どこで買えるか詳しく知りたい方は、財務省のホームページで確認できます。

・全ての取扱金融機関一覧 財務省

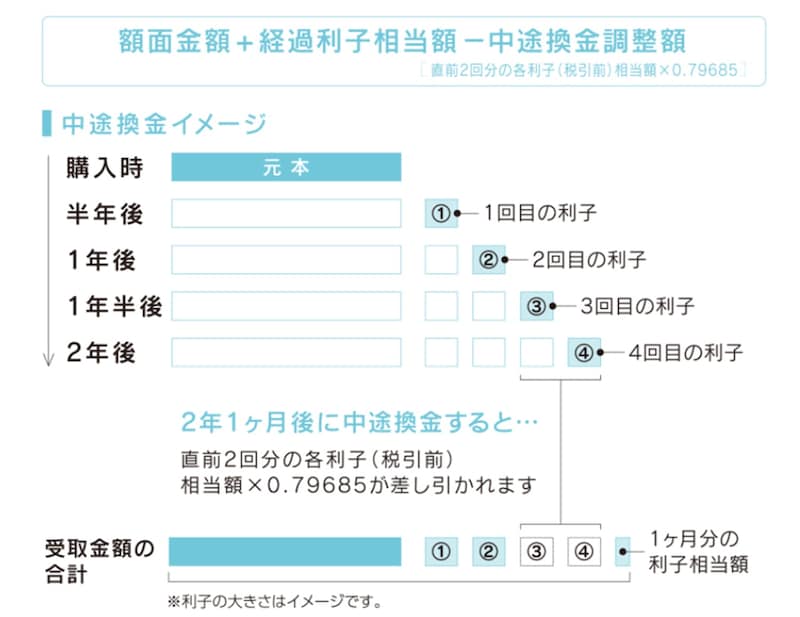

また、購入から1年たてば1万円単位で中途換金ができます。その場合の換金金額は、おおむね3営業日後に支払われます。なお、災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合、または保有者本人が亡くなられた場合は、「中途換金の特例」に該当するため、1年を待たずに換金できます。

出典:財務省『個人向け国債「中途換金のしくみ」』より

参照:個人向け国債の中途換金についてのよくある質問 財務省

まとめ

個人向け国債は、「元本保証」「少額から購入可能」「最低金利が保証される」という初心者にとっての取り組み安さが魅力です。2025年10月時点は、変動10年の金利が「1.08%」、固定5年の金利が「1.22%」、固定3年の金利が「1.01%」と、いずれも堅実な水準です。この機会に始めてみようという方は、ムリのない範囲で取り組むとよいでしょう。