医療保険の「入院給付金」とは、入院1日あたりに設定された金額を受け取れるという仕組みです。多くの商品では「5000円」「1万円」といった単位で設定され、入院日数に応じて給付されます。老後は病気のリスクが高まりますが、保険料が高すぎれば生活費を圧迫してしまいます。そこで今回は、生命保険文化センターのデータをもとに、日額5000円が“ちょうどいい保障”かどうかを考えてみましょう。

医療保険は日額5000円で十分?老後に備える“ちょうどいい保障額”とは※画像:amanaimages

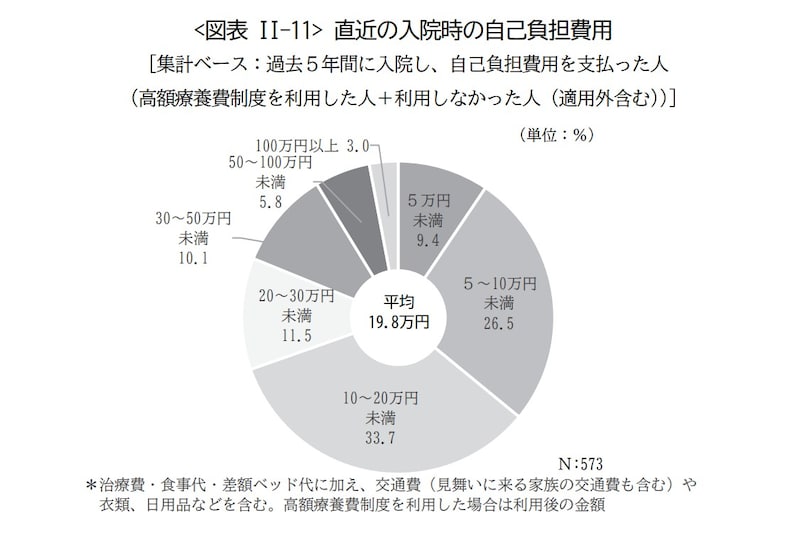

入院にかかる自己負担費用はどれくらい?

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、入院でかかった自己負担費用(※高額療養費制度を利用した場合は利用後の金額を含む)の平均は「19万8000円」でした。自己負担の費用の分布は以下のとおりです。

・5万円未満:9.4%

・5万~10万円未満:26.5%

・10万~20万円未満:33.7%

・20万~30万円未満:11.5%

・30万~50万円未満:10.1%

・50万~100万円未満:5.8%

・100万円以上:3.0%

最も多いのは「10万~20万円未満」で33.7%、次いで「5万~10万円未満」が26.5%です。

また、同調査による平均入院日数は約16日。平均自己負担額19万8000円を日数で割ると、1日あたり約1万2000円の負担となります。日額5000円の給付金があれば、そのおよそ半分をカバーできる計算です。

これらの支出には、治療費のほか、食事代・差額ベッド代・日用品・交通費(家族のお見舞いを含む)なども含まれています。高額療養費制度は治療費にしか適用されないため、それ以外の費用がまとまって必要になることも少なくありません。

高額療養費制度とは、医療費が高額になった場合でも家計が苦しくならないよう、所得に応じて設定された自己負担の上限額を超えた分が後から戻ってくる公的制度です。

出所:公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

入院給付金を日額5000円にするメリット・デメリット

では、実際に入院給付金を日額5000円にした場合のメリット・デメリットを考えてみましょう。●メリット

・保険料を抑えられるので、生活費に余裕ができる

・入院時に公的制度でカバーしきれない部分を補える

●デメリット

・入院が長期化すると、食事代や日用品、差額ベッド代などの費用がかさみ、日額5000円だけでは不足する可能性がある

・高度な治療や長期療養が必要になった場合には、自己負担が思った以上に大きくなる場合がある

公的制度との組み合わせで考える

入院給付金を検討する際は、まず公的医療保険の仕組みを押さえておくことが大切です。・医療費は原則1~3割負担

・高額療養費制度により、一定額以上の治療費は自己負担しなくてよい

・定年後も会社員や公務員として働き、社会保険に加入している人は「傷病手当金」によって収入の約3分の2が一定期間保障される

こうした制度を踏まえると、会社員や公務員で厚生年金に加入している人の場合は、入院給付金が日額5000円でも十分カバーできるケースが多いでしょう。

一方で、自営業やフリーランスで国民健康保険のみの人は、傷病手当金がないため収入がゼロになるリスクがあります。その場合は、貯蓄の余裕を確認したうえで、日額を5000円以上にするか、あるいは「医療保険+生活防衛資金の確保」といった形で備えを厚くすることが望ましいといえます。

まとめ

医療保険の日額5000円は、平均的な入院の自己負担額(1日あたり約1万2000円)の半分程度をカバーできる水準です。公的制度で基本的な医療費が抑えられることを考えれば、定年後も働き続けて厚生年金に加入している人にとっては“ちょうどいい保障”といえるでしょう。一方で、自営業やフリーランスで国民健康保険のみの人は、傷病手当金がなく収入がゼロになるリスクがあります。その場合は、貯蓄の余裕を確認したうえで、日額を5000円以上にするか、あるいは「医療保険+生活防衛資金の確保」といった形で備えを厚くしておくと安心です。

つまり、「5000円で十分かどうか」は一律の正解があるわけではなく、自分の働き方・公的保障・貯蓄のバランスを踏まえて検討することが大切です。