シングルは現役世代で3割強が貯蓄ゼロ

物価高、実質賃金マイナスなど、将来のためにお金を備える余裕がない人も多いことでしょう。とはいえ、備えがないと将来の生活設計が難しくなります。そのためには、将来に対する貯蓄はしっかりと行いたいものです。貯蓄ゼロの世帯がどれくらいいるのか? どのようにすれば貯蓄ゼロを防げるのかを考えなくてはいけません。そこで、金融経済教育推進機構が調査した「家計の金融行動に関する世論調査(2024年)」より、貯蓄ゼロ世帯の実態を見てみましょう。

単身世帯での年収、年齢別の金融資産非保有割合(%)。50%以上を赤、30%以上を青で色付けしている。どの年代でも収入が低いと貯蓄ゼロが目立つ(出典:金融経済教育推進機構「家計の金融行動に関する世論調査(単身世帯調査2024年)」)

ここでいう金融資産とは、運用のため、または将来に備えて蓄えているもので、現金や預貯金で日常的な出し入れ・引落しに備えている部分は除いたものです。年収750万円以上で50%を超えているところがありますが、回答総数が少ないので参考程度で見ておくとよいでしょう。

収入にかかわらず貯蓄がゼロだったのは、20歳代は36.6%、30歳代33.4%、40歳代33.3%、50歳代40.2%、60歳代27.7%、70歳代27.0%となっています。20歳から40歳代では30%台ですが、50歳代では40.2%と現役世代では、30%から40%の世帯が貯蓄ゼロになっています。60歳代、70歳代でも27%と少し減りますが、単身世帯は3割前後の一定数が貯蓄ゼロとなっています。

「50歳代の年収300万円未満単身世帯」貯蓄ゼロは45%!

収入がない世帯では、20歳代73.8%と一番貯蓄ゼロが多いゾーンとなります。50歳代でも62.5%と、現役世代で収入なしでは、貯蓄をつくる余裕がないのが現状でしょう。この調査で一番回答数が多かった収入ゾーンは、どの世代でも300万円未満です。年収300万円未満でも全ての世代で3割を超えて貯蓄がゼロとなっています。特に、50歳代では45.2%とかなり高い確率になっています。

年収300万円でも、税金や社会保険料を払った後の手取りは、240万円程度でしょう。この金額では、将来の生活のために貯蓄することは難しいようです。

さらに、年収が上がった「年収300万~500万円未満」も、貯蓄ゼロが20歳代で26.1%、30歳代で26.3%、40歳代で28.8%ですが、50歳代では40%となっており、年収300万円を超えても500万円未満では、どの年代でも厳しい状況になっています。

年収500万円以上となると、どの年代も10%台となり、貯蓄ゼロの割合は減っていきます。将来に向けて運用や貯蓄を考えられる余裕がでるのは、年収500万円以上と言えそうです。とはいっても、年収がいくら高くても貯蓄ゼロの世帯がありますし、無収入や低年収でも貯蓄ができている世帯もあります。どのような状態でも、「まずは将来のために貯蓄」という考え方が大切です。

ファミリー層でも年収300万円未満で貯蓄ゼロは多い

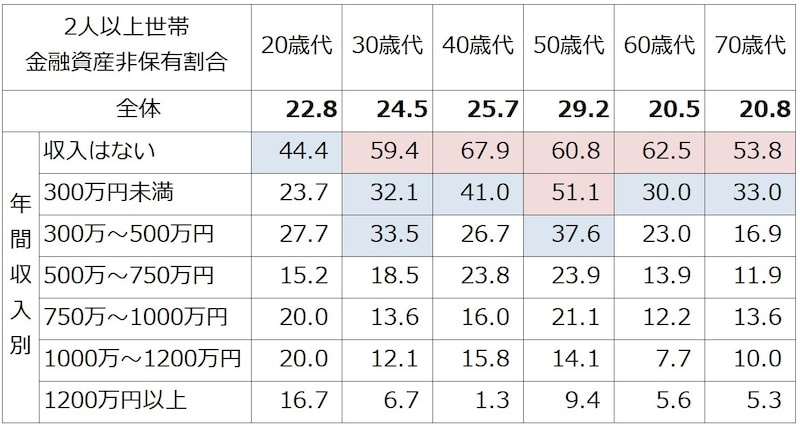

2人以上世帯での年収、世帯主年齢別の金融資産非保有割合(%)。50%以上を赤、30%以上を青で色付けしている(出典:金融経済教育推進機構「家計の金融行動に関する世論調査(2人以上世帯調査2024年)」)

2人以上のファミリー世帯でも、年収300万円未満は貯蓄ゼロの割合が多くなっています。300万円未満では、20歳代が23.7%ですが、30歳代以降は3割以上、50歳代では半数以上が貯蓄ゼロとなっています。年収300万~500万円未満でも、30%前後は貯蓄ゼロになっており、年収500万円まででは、将来のための貯蓄まで考えられる世帯は7割より少ないようで、あまり多くないのが実情です。

年収500万円を超えると、年代関係なく、20%前後が貯蓄ゼロとなっています。

年収1000万円超えのファミリー世帯でも貯蓄ゼロあり

年収が増えると貯蓄ゼロ世帯は減りますが、年収1200万円以上のファミリー世帯でも、貯蓄ゼロ世帯がいます。また、年収300万円未満でも将来に向けて貯蓄をしている世帯が一定数います。収入が上がるごとに、将来への貯蓄ができる割合は増えますが、収入が上がるだけで貯蓄ができるということではありません。貯蓄をする意思が大切なようです。

収入増と先取り貯蓄が、貯蓄ゼロ脱出の道!

このように見てみると、貯蓄ゼロとなる理由は2つあると言えるでしょう。収入が少ないこと、貯蓄する意思がないことです。貯蓄ゼロから脱出する方法を考えてみましょう。まずは、収入を増やすことです。年収300万円未満では大半が生活費に消えてしまいます。将来を見据えた貯蓄まで余裕がないでしょう。可能あれば副業をしたり、キャリアアップで収入を増やしたりしたいものです。

次に、収入から少しでも貯蓄をすることです。高収入でも貯蓄ゼロの世帯があることから、高収入でも支出が多ければ貯蓄はできません。収入からまずは貯めて、残りのお金で生活する「先取り貯蓄」を実行しましょう。これを実践することで、必ず貯蓄はできます。将来や老後に備える貯蓄を継続的に続けることが大切です。