通知書のどこを見れば控除を確認できるのか、控除されていなかった場合の対応などを、分かりやすく解説します。

住民税決定通知書とは?

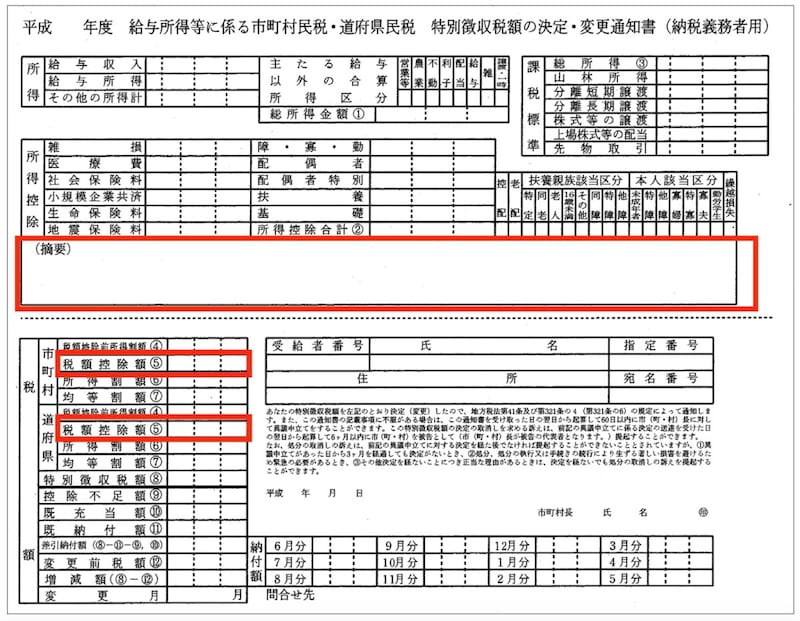

「住民税決定通知書」とは、その方が6月~翌年5月の1年間に支払う住民税を通知するお知らせのことです。住民票のある市町村が、昨年の所得をもとに計算し6月頃に送付されますが、会社員の方は会社に送られ、会社からお手元に届くことが多いです。通知書には所得金額(昨年の所得)や所得控除額(扶養控除や配偶者控除など)、課税標準額(税金計算のベースとなる金額)、住民税額(市町村・道府県)、月ごとの納付額などが記載されています。

ふるさと納税の控除はどこに書かれている?

一般的にふるさと納税の控除は「摘要」欄に、「寄附金税額控除 市○円 県○円」のように記載されています。また税額控除欄にも市町村と道府県に分けて記載されていますが、この欄は他にも税額控除がある場合は合算された額となっていますのでご注意ください(通知書例の赤枠参照)。

出典:地方税法施行規則第2条で示された納税義務者用の税額通知書様式(抜粋)/総務省

・ワンストップ特例を使った方

「ふるさと納税合計金額-2000円」が、摘要欄の「寄附金税額控除 市民税◯円+県民税◯円」と同額であればOK

・確定申告を行った方

「ふるさと納税合計金額-2000円」が、摘要欄の「寄附金税額控除 市民税◯円+県民税◯円+所得税で還付された金額(※)」と同額であればOK

なお寄附上限額を超えて寄附を行った場合、自己負担額が2000円を超えるため上記の計算式は当てはまりません。

※医療費控除などで他の還付も受けている場合は、ふるさと納税での還付分の金額になります

控除されていないかも?その原因をチェック

もし、ふるさと納税が通知書に記載されていない場合、その原因はいくつか考えられます。1. ワンストップ特例の申請ミス

ワンストップ特例は5つの自治体までの寄附に限り使える制度です。そのため6つ以上の自治体へ寄附を行った場合は確定申告をしなければなりません。

2. ワンストップ特例申請後に確定申告した際、寄附金控除を申請し忘れている

ワンストップ特例申請後に確定申告をした場合、ワンストップ特例は無効になります。そのため医療費控除などの理由で確定申告する場合は、合わせてふるさと納税(寄附金控除)の申告を行う必要があります。

この他、自治体の事務処理ミスなどによって、控除が正しく反映されなかったというケースも報告されています。実際に起きた「控除漏れ」の事例を見てみましょう。

ふるさと納税、自治体の事務処理ミス一例

2024年、北海道網走市や沖縄県石垣市で、ふるさと納税のワンストップ特例申請における事務処理ミスが発生し、申請情報が寄附者の住所地の自治体へ送付されていないケースが確認されました。また2025年6月、徳島市が2024年分のふるさと納税に関して、91名分の申請データを住所地の自治体へ送付していなかったことを発表しています。市は該当の寄附者に対し、メールや文書で謝罪し、今後の対応方針を説明しています。

万が一、住民税決定通知書で控除されていなかった場合は、まずは自治体への問い合わせをしてみましょう。なお申請し忘れていたとしても、確定申告の提出期限から5年以内であれば、更生の手続き(税金の計算や処理に間違いがあったときに、正しく直すこと)を行うことで還付を受けられます。

参考

ふるさと寄附のワンストップ特例申請に係る事務処理誤りについて

令和5年分ふるさと納税ワンストップ特例申請に係る税額控除適用漏れについて

令和6年分徳島市ふるさと納税 ワンストップ特例申請データの送付漏れについて