2025年4月、NISAの拡充策を求める提言書が石破首相に提出され、65歳以上の方向けに「毎月分配金がもらえる投資信託」などを対象にした非課税枠の創設が検討されています。

詳細は未定ですが、「どんな制度?」「どうやって使えばいいの?」と気になっている方も多いでしょう。そこで今回は、現時点で分かっている内容と気になるポイントを分かりやすく解説します。

プラチナNISA、利用する場合の注意点はある?

65歳以上向けの「プラチナNISA」って何?

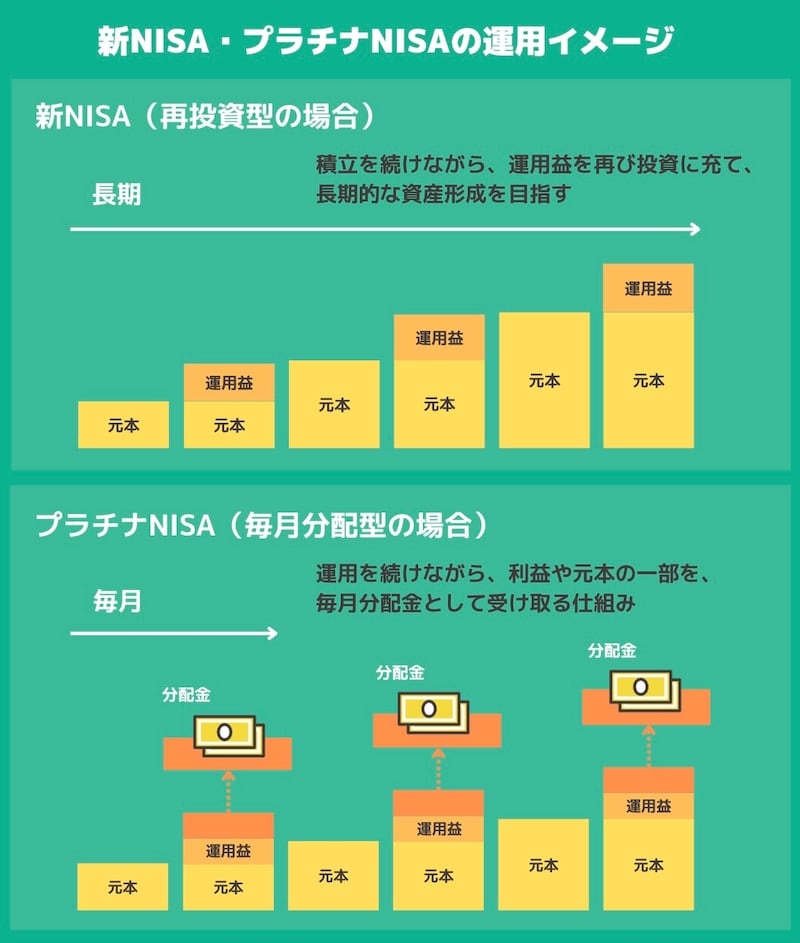

プラチナNISAは、65歳以上向けのNISA制度として、毎月分配型の投資信託も購入できるように検討されています。

新NISA・プラチナNISAの運用イメージ(All About編集部作成)

分配金が運用益から出ているのではなく、元本を取り崩す「特別分配金」となっているケースもあります。それでは、本来投資に回すはずのお金が、毎月分配金を出すことでどんどん減ってしまうことになり、長期の資産形成には向きません。

しかし、高齢者にとっては「毎月のお小遣い」のように現金を受け取れる仕組みであるため、新たに65歳以上を対象にこのような制度が検討されているのでしょう。

プラチナNISAの主な狙い3つとは?

今回の制度の狙いとして、主に3つ考えられます。1. 高齢者の資産活用

日本の金融資産の6割以上を60歳以上が保有しており、その多くが預貯金です。これを投資に回すことで、経済を活性化させたいという狙いがありそうです。

2. 高齢者のニーズに対応

定年退職後は「リスクを取って資産を増やす」よりも、「取り崩して使う」ことが基本となるでしょう。毎月分配金を受け取れれば、このニーズにマッチすると言えます。

3. NISA制度の普及促進

「証券投資に関する全国調査(個人調査)2024年」(日本証券業協会)によると、高齢者のNISA認知率や利用率は若年層に比べて低く、専用制度を設けることで、関心を高めたいという狙いがありそうです。

例えば、男性では、NISAの「口座開設、投資なし」の割合は、40~44歳の4.2%、45~49歳の5.0%、50~54歳の4.0%などに対して、60~64歳は7.5%、65~69歳は7.3%と高い値です。

女性では、NISAを「知らない」割合が、40~44歳の13.5%、45~49歳の12.5%、50~54歳の10.7%などに対して、60~64歳は19.2%、65~69歳は20.4%と高い値です。

「高齢者向け」のNISAだとうたうことで、高齢者の認知・普及につなげることが期待されます。

プラチナNISA活用の注意点

プラチナNISAがスタートした場合の注意点についてお伝えします。毎月分配型の投資信託を利用する際には、どんな形で分配金が出ているかを確認しましょう。

資産を取り崩して分配金にする「特別分配金」が多ければ、資産の目減りにつながってしまいます。

また、分配頻度が高いことにより、手数料(信託報酬)が高いケースが考えられますし、基準価額がどんどん下がっていれば、運用がうまくいってない可能性があります。

そのため、手数料や基準価額の推移もよく確認しましょう。分配金や基準価額は過去のデータであり、未来を予測するものではありませんが、選ぶ際の1つの判断材料になるはずです。

また、プラチナNISAでも、分配金が年1回などの一般的な投資信託を活用できるはずです。

60代なら、人生はまだまだ20~30年もありますので、余裕があれば資産形成を続けていきたい時期。毎月分配型は避け、しばらくは一般的な投資信託を活用するのも手です。

そして、もっと高齢になってから、必要に応じて一部を毎月分配型にして、取り崩してお小遣いに活用するのもよいでしょう。