「そもそもどんな制度?」「保険料はどのくらい?」と疑問を持っている方も少なくありません。

さらに、2025(令和7)年度からは保険料の改定も行われ、注目が集まっています。

今回は、制度の基本から加入手続き、自己負担の仕組み、そして改定された保険料の内容までを、初心者にも分かりやすく解説します。

2025年度から保険料改定で注目!「後期高齢者医療制度」の仕組みとは?

「後期高齢者医療制度」とは?

「後期高齢者医療制度」は、75歳以上の人を対象にした公的医療制度で、2008(平成20)年にスタートしました。それまでの「老人保健制度」に代わり、高齢者の医療費を社会全体で支えるために設けられた制度です。この制度では、75歳の誕生日を迎えると、自動的にこれまでの健康保険(国民健康保険や会社の健康保険など)から切り替わり、新しい保険証が交付されます。また、65歳以上で一定の障害がある方も、申請により加入できます。

その際、被扶養者として健康保険に加入していた75歳未満の配偶者などは、新たに国民健康保険への加入手続きが必要になる場合があります。家族全体の保険状況を確認し、必要な手続きを行いましょう。

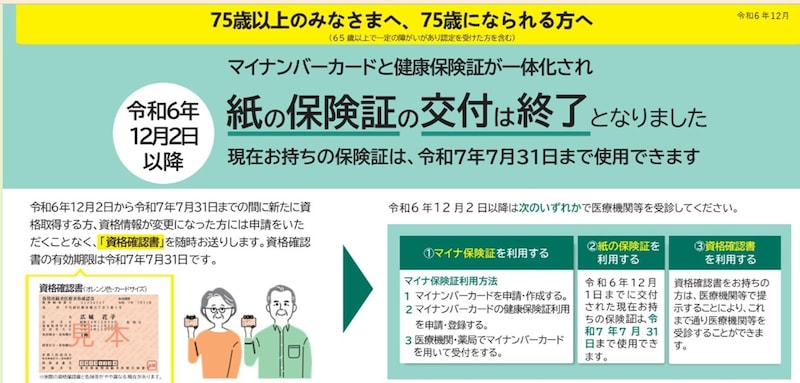

なお、2024(令和6)年12月2日以降、紙の保険証の新規発行は終了し、マイナンバーカードを健康保険証として利用する「マイナ保険証」が基本となりました。2024(令和6)年12月1日時点でお手元にある有効な保険証は、2024年12月2日以降も住所などの記載事項に変更がなければ、2025(令和7)年7月31日まで使えます。

マイナ保険証をお持ちでない方や、マイナ保険証の利用が難しい方には、「資格確認書」が交付され、医療機関での受診が可能です。また、マイナ保険証をお持ちの方には、「資格情報のお知らせ」が送付されます。これらの措置により、全ての方が安心して医療を受けられる体制が整えられています。

出典:保険証|東京都後期高齢者医療広域連合公式ウェブサイト

後期高齢者医療保険料っていくら?2025年度から増額へ

後期高齢者医療制度の保険料は、被保険者全員が均等に負担する「均等割」と、所得に応じて負担する「所得割」の合計で決まります。2025(令和7)年度の保険料率は前年度と同じで、被保険者1人当たりの平均保険料額は、全国平均で月額7192円(年額8万6306円)となる見込みです。

これは、2024(令和6)年度の7082円から110円(1.6%)の増加となります。なお、保険料は都道府県ごとに異なり、各後期高齢者医療広域連合が決定します。

また、保険料の支払い額が変わるのは、振込み・口座振替などの人は7月から、年金引き落としの人は10月受け取り分からとなります(お住まいの市区町村によっては時期が異なる場合があります)。

参照:240329-1100_後期高齢者医療制度の令和6・7年度の保険料率について(プレスリリース頭紙)

医療機関などにかかるときの自己負担は?

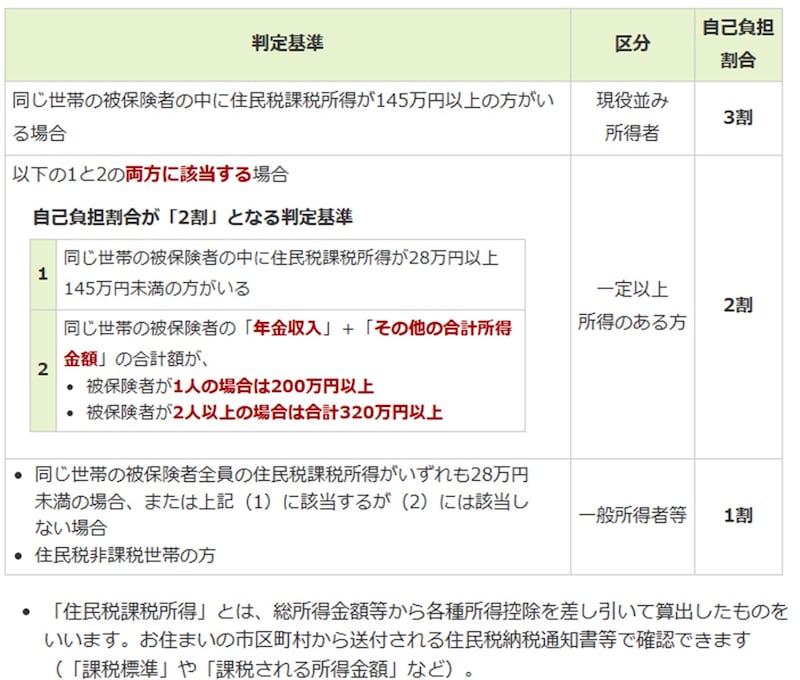

後期高齢者医療制度に加入している75歳以上の方が医療機関を受診する際の自己負担割合は、所得に応じて以下のように区分されています。●1割負担(一般所得者等)

・住民税非課税世帯の方

・住民税課税所得が28万円未満。

・世帯内の後期高齢者の年金収入とその他の合計所得が、単身世帯で200万円未満、複数人世帯で320万円未満。

●2割負担(一定以上所得のある方)

・住民税課税所得が28万円以上145万円未満。

・世帯内の後期高齢者の年金収入とその他の合計所得が、単身世帯で200万円以上、複数人世帯で320万円以上。

●3割負担(現役並み所得者)

・住民税課税所得が145万円以上。

・収入が単身世帯で383万円以上、複数人世帯で520万円以上。

なお、自己負担割合は毎年8月1日に見直され、前年の所得状況に基づいて判定されます。

高額療養費制度の適用と配慮措置

医療費が高額になった場合、自己負担額が一定の上限を超えると、超過分が「高額療養費」として払い戻されます。また、2022年10月から2025年9月までの間、2割負担の対象となる方には、外来医療の自己負担増加額を月額3000円までに抑える配慮措置が設けられています。