今回は、高額療養費として払い戻される金額について、分かりやすく解説します。

高額療養費制度、自己負担の上限額と高額療養費として払い戻されるのはいくら?

まずはおさらい!高額療養費制度とは?

高額療養費制度とは、病気やケガで医療機関にかかった際、自己負担額が一定金額を超えた場合に、超えた分が払い戻される公的な制度です。健康保険に加入している人なら、誰でも利用できます。支払いは原則「1カ月単位(1日~末日)」で計算され、入院や手術で医療費が高額になった場合も、一定額以上は負担しなくて済みます。

また、同じ保険に加入している家族の医療費を合算できるケースもあり、家計全体で助け合える仕組みも整っています。

ただし、この自己負担限度額は「収入」や「年齢」によって異なります。

次の章では、具体的にどれくらい負担することになるのか、詳しく見ていきましょう。

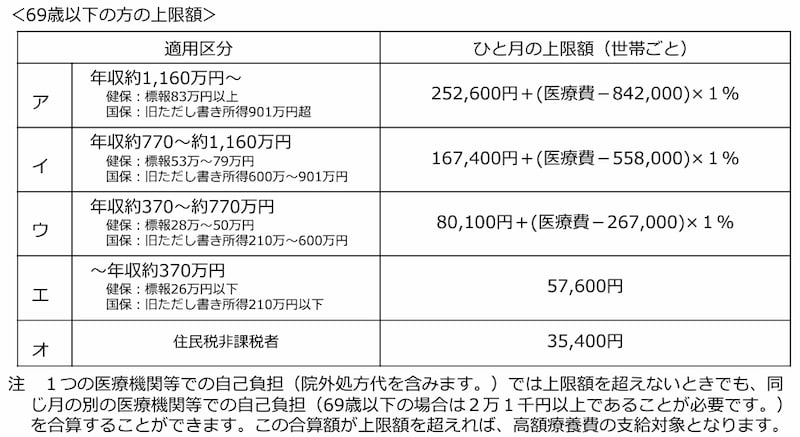

【69歳以下】収入別の自己負担限度額や高額療養費として払い戻されるのはどのくらい?

69歳以下の場合、収入に応じて5つの区分に分けられています。

出典:厚生労働局「高額療養費制度を利用される皆さまへ」

例えば、年収500万円の人は「区分ウ」(年収約370万~約770万円)に該当します。この場合、医療費の自己負担割合は「3割」です。

仮に医療費総額が100万円だった場合、窓口で支払う金額は30万円になります。この30万円に対して、高額療養費制度を適用した場合の支給額を算出すると、

・自己負担限度額

8万100円+(100万円-26万7000円)×1%=8万7430円

・高額療養費の支給額

30万円-8万7430円=21万2570円

つまり、窓口で30万円を一時的に支払ったとしても、後から約21万2570円が高額療養費として払い戻されることになります。

このように、医療費が高額になった場合でも、自己負担額には一定の上限が設けられており、家計への大きな負担を抑える仕組みになっているのです。

さらに医療費の負担を減らすためにできること

高額療養費制度だけでも負担は軽減されますが、さらに医療費の負担を減らす方法もあります。ここでは、代表的な3つの対策をご紹介します。●高額療養費制度と「医療費控除」を併用する

高額療養費制度でカバーしきれなかった自己負担分や、交通費・薬代などの医療関連費用が、年間10万円を超えた場合、確定申告で「医療費控除」を受けられます。医療費控除を活用すると、所得税の一部が戻ってくるため、結果的に実質負担をさらに軽減することが可能です。

●民間保険の給付金を上手に活用する

入院や手術に備えて民間の医療保険に加入している人は、高額療養費とは別に、保険会社に給付金を請求できます。高額療養費制度で自己負担を抑えつつ、さらに保険から給付金を受け取れば、自己負担額を実質的にゼロに近づけることもできる場合があります。医療保険に加入している方は、入院や手術の際には必ず保険会社にも連絡して給付申請をしましょう。

●普段から健康管理を心掛ける

最も効果的な医療費の節約は、そもそも「医療費をかけないこと」です。定期的な健康診断を受け、生活習慣病を予防するなど、健康に気を付けることが、長い目で見て医療費負担を抑える最大のポイントになります。