今回は、それぞれの特徴やメリット・デメリット、そして購入方法をまとめました。資産運用の目的に合わせて、ぴったりの選択ができるようにしていきましょう。

「新窓販国債」と「個人向け国債」それぞれのメリット・デメリットって?(画像:amanaimages)

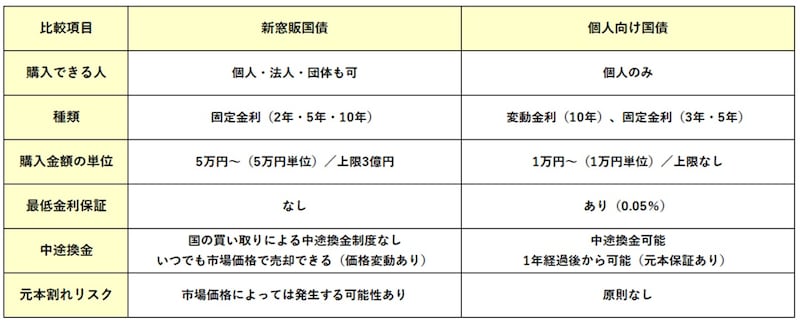

新窓販国債と個人向け国債、それぞれの特徴と金利を比較

個人が購入できる国債には、初心者に人気の「個人向け国債」と、もう1つ「新窓販国債」という種類があります。どちらも国が発行する安全性の高い商品ですが、内容や仕組みは少し違います。ここでは、それぞれの商品の概要と、最新の金利を見比べながら、違いを整理してみましょう。

●新窓販国債とは?

「新窓販国債」は、銀行や証券会社などの金融機関の窓口で販売されている国債です。「新型窓口販売方式」によって、個人はもちろん、法人やマンションの管理組合なども購入できます。2年・5年・10年の固定金利型があり、市場の金利水準に応じて利率が決まります。

【最新の金利】

・10年(固定):年2.1%(2026年1月)

・5年(固定):年1.6%(2026年1月)

・2年(固定):年1.1%(2026年1月)

●個人向け国債とは?

「個人向け国債」は名前の通り、個人だけが購入できる国債です。初心者でも安心して購入できるように、元本保証や最低利率(0.05%)の保証など、安全性が高い設計がされています。個人向け国債には半年ごとに適用利率が変わる「変動10年」、発行時に設定された利率が満期まで変わらない「固定5年」「固定3年」の3タイプがあります。

【最新の金利】

・10年(変動):年1.39%(2026年1月)

・5年(固定):年1.59%(2026年1月)

・3年(固定):年1.3%(2026年1月)

参照:現在募集中の個人向け国債・新窓販国債/財務省

●商品内容を一覧で比較!

財務省のHPをもとに筆者作成

新窓販国債のメリット・デメリット

新窓販国債のメリット・デメリットを確認しましょう。【メリット】

・期間が選びやすい

2年・5年・10年と満期の期間が複数あり、「短期間だけ運用したい」という人にも使いやすくなっています。

・利率が変わらない

購入時に決まった金利が満期まで変わらないため、「将来いくら受け取れるか」を計算しやすいのが特徴です。

【デメリット】

・途中で売る場合は元本割れのリスクがある

途中で売る場合は、市場価格での売却になるため、買ったときより価格が下がっていると損をする可能性があります。

・金利が上がったときに不利になることも

金利が固定なので、将来的に世の中の金利が上がっても、自分が受け取る利息は増えません。そのため、金利の上昇局面では「もっと高い利率で運用できたのに……」ということもあります。

個人向け国債のメリット・デメリット

次は、個人向け国債のメリット・デメリットを確認しましょう。【メリット】

・1万円から気軽にスタートできる

少額から始められるので、初めて国債を購入する人や、資産運用に不慣れな人にもハードルが低く安心です。

・1年たてば「中途換金」も可能!いざというときの安心感

満期時の元本の返金、半年ごとの利子の支払いは、国が責任を持って行います。

また、購入から1年間は中途換金ができませんが、購入から1年が経過すれば、1万円単位で中途換金が可能です。その際、「直前2回分の各利子(税引前)相当額×0.79685」が差し引かれる点に注意しましょう。

・変動金利型なら、金利が上がれば利息もアップ

10年満期の変動型を選べば、世の中の金利が上昇したときに利息も上がる仕組みになっています。

・最低利率が設定されている

金利がどれだけ下がっても「年0.05%」は必ず受け取れるようになっているので、超低金利の時期でも安心感があります。

【デメリット】

・1年間は原則として換金できない

購入から1年間は、基本的に途中でお金を引き出せないため、すぐに使う予定があるお金には不向きです。

・金利はやや低めの傾向

個人向け国債は、新窓販国債に比べて金利が少し低く設定されることが多くなっています。

新窓販国債と個人向け国債、どこでどうやって買えるの?

「国債って興味あるけど、どこで買えばいいの?」そんな疑問を持った方のために、新窓販国債と個人向け国債の購入方法を分かりやすくご紹介します。●新窓販国債を取り扱っている金融機関は全国に約570カ所ある

銀行や信用金庫、証券会社、農業協同組合など、全国の金融機関で購入できます。窓口で担当者に相談しながら手続きを進められるので、「初めてで不安……」という方にも安心です。

2026年1月1日時点で、新窓販国債を取り扱っている金融機関は全国に約568カ所あります。お近くの取扱先を知りたい方は、以下の財務省の公式Webサイトをご確認ください。

・新窓販国債取扱金融機関一覧/財務省

●個人向け国債は「ネットで手軽に」「少額から始めたい」人におすすめ

個人向け国債は、証券会社・銀行などの金融機関のほか、ネット証券からも購入可能です。

わざわざ窓口に行かなくても、自宅から気軽に申し込めるのが大きな魅力ですね。また、1万円から購入できるため、「まずはお試しでやってみたい」という初心者の方にもぴったりです。

2026年1月1日時点では、全国に881の金融機関が取り扱っています。詳しくは財務省の公式Webサイトでチェックしてみてください。

・全ての取扱金融機関一覧/財務省

まとめ

「新窓販国債」と「個人向け国債」は、どちらも比較的安定した投資先です。しかし、金利や換金性、リスクの違いをしっかり理解した上で、自分の資産運用の目的やスタイルに合った商品を選ぶことが大切です。迷ったときは、少額から始められる個人向け国債で運用を試してみるのも1つの方法です。将来に向けて、無理のない範囲でコツコツと備えていきましょう。