ずばり、30代はいくら貯金している?

この記事では、30代の平均的な貯金額を紐解き、貯金に取り組む上でのポイントや初心者にぴったりの資産運用についても紹介します。自分の貯金状況と照らし合わせ、将来に対する不安や疑問を解消していきましょう。

<目次>

30代の貯金額はぶっちゃけいくら?

ずばり、30代はどれくらい貯金しているのでしょうか。参考として、「家計の金融行動に関する世論調査(令和5年)」を見てみましょう。これは、全国の世帯を対象に実施する調査で、単身世帯や二人以上の世帯の貯蓄や負債、資産運用の状況がまとめられています。この調査結果によると、30代(※)の金融資産保有額は次の通りでした。なお、この金融資産には、「預貯金」だけでなく「株式」「債券」「投資信託」「保険」などが含まれています。

※ 金融資産を保有していない世帯を含む

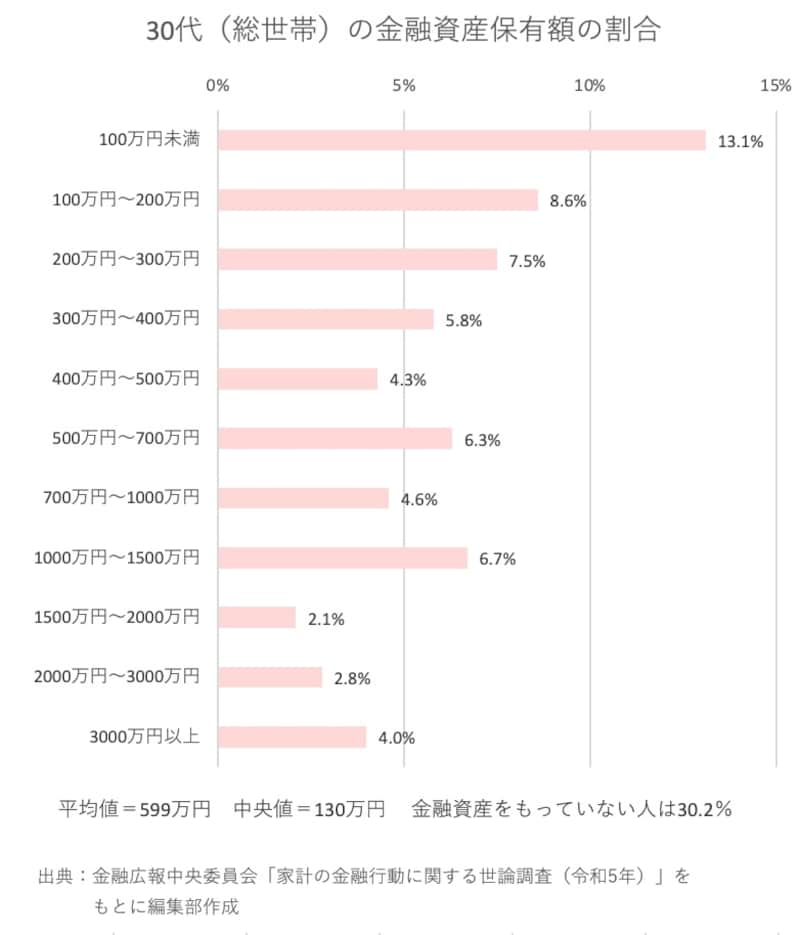

30代(総世帯)の金融資産保有額

この「平均値」というのは、データ全体の合計をデータの数で割ったもので、極端に大きかったり小さかったりする値に影響されやすい特徴があります。そこで参考になるのが「中央値」です。これはデータを小さい順に並べたときの真ん中の値で、極端な値の影響を受けにくく実態に近い指標といえます。

30代の金融資産保有額の中央値は130万円でした。「この程度なら持っている」という人も多いかもしれません。

ただし、調査結果を具体的に見ていくと100万円未満の人が13.1%いる一方で、1000万円以上の人が15.6%いました。さらに、金融資産を持っていない人は全体の30%にのぼります。同じ30代でも人によって経済状況が大きく異なることが分かります。

同年代の貯金額より少ないかも?そんな人はAll Aboutの無料FP相談

同じ年収の人の貯金額はいくら?

30代の貯金額は収入によっても異なるでしょう。年収400万円と年収700万円の世帯では、貯金できる金額も異なってくるはずです。そこで、前出の調査のうち年間収入別の金融資産保有額を見てみましょう。これは、30代に特化した統計ではありませんが、同程度の収入の世帯と比べることができます。

年収別の金融資産保有額

また、年収500万~750万円未満の層では金融資産の中央値が451万円なのに対し、年収750万~1000万円未満では900万円と大幅に増加しています。この層を境界にして生活費に余裕が生じ、貯金や資産運用に回せる余剰金が増えていると推測できます。

こんなにかかる!人生三大支出に必要なお金

まだまだ若い30代には、さまざまなライフイベントが控えています。それぞれのイベントには、まとまった資金が必要になるので事前の計画が大切です。ここでは、人生の三大支出ともいわれる「教育」「住宅」「老後」の点から必要になる費用の一例を紹介します。1. 子どもの教育費

30代になると、すでに子どもがいる家庭もあれば、これから子どもを持つことを考えている人、またはまだ悩んでいる人もいるでしょう。教育費は子どもの将来を支える大きな投資ですが、その負担が家庭に与える影響は決して小さくありません。

幼稚園から大学まで、公立・私立の選択によって大きく費用が変わるため、早めに準備を進めることが重要です。例えば、日本政策金融公庫の調べによると、子ども1人当たりの教育費総額はざっくり以下の通りです。

・幼稚園から大学卒業まで公立の場合:約822.5万円

・幼稚園から大学卒業まで私立の場合:約2307.5万円

これらの費用に備えるためには、いくつかの方法を組み合わておきたいところです。学資保険などを利用するほか、自治体や国の奨学金制度や助成金を活用することも視野に入れておくとよいでしょう。これらをうまく活用することで、教育費の負担を抑えつつ、子どもの成長を支える環境を整えることができるでしょう。

2. 夢のマイホーム購入

総務省が公開する「家計調査 家計収支編(令和5年)」によると、世帯主の年齢が30~39歳の世帯の持家率は51.5%、家賃・地代を支払っている(いわゆる賃貸)世帯の割合は41.8%でした。

これから家を買う場合は、住宅ローンや頭金、固定資産税、修繕費などがかかります。一方で賃貸に住み続ける場合は、毎月の家賃や更新料、引越し費用が大きな負担となることがあります。

どちらがよいかは、個人の考えによりますがマイホーム購入は大きな買い物となるので、長期的な家計画が重要です。住宅金融支援機構の調べによると、注文住宅やマンションの費用は以下の通りです。

・マンション:5245万円

・土地付き注文住宅:4903万円

・注文住宅:3863万円

・建売住宅:3603万円

・中古マンション:3037万円

・中古戸建:2536万円

住宅ローンの返済額は、手取り収入の20~25%以内に抑えるのが理想的と言われ、頭金としては物件価格の20%以上を用意すると安心です。マイホーム購入を検討する際は、住宅ローンの返済期間や金利、将来の収入見込みなどを慎重に考慮しましょう。

3. 老後資金

30代では「老後資金なんてまだ先の話」と考える人も多いかもしれませんが、早めに準備を始めることで将来の安心につながります。老後に必要な資金は、退職後の生活費や医療費、場合によっては介護費用などが含まれます。

備え方としては公的年金が基本となりますが、それだけでは足りない場合に備えて、個人での準備が欠かせません。例えば貯金のほか、iDeCo(個人型確定拠出年金)や貯蓄型保険を利用する方法があります。

かつて、老後に必要な資金として約2000万円必要というのが話題になりましたが、これは夫婦2人暮らしを想定した場合の例なので、必要な金額は人によって異なります。漠然と2000万円準備すればいいということではなく、老後のライフスタイルを具体的にイメージして、その生活に必要な費用を試算してみると、より現実的な目標が立てられるでしょう。

30代という若いうちに準備することで毎月の負担も少なく、ライフイベントや収入に応じて調整していくことで、無理なく着実に老後資金を準備することができますよ。

老後資金いくらあれば安心? All Aboutの無料FP相談で解決

30代から効率的に貯金を増やすための4つの方法

30代から効率的に貯金を増やすには?

・家計の固定費を見直す

毎月必ずかかる固定費を見直すと、大きな節約につながります。例えば、スマホの通信費を格安SIMに切り替えたり、不要なサブスクリプションを解約したり、保険の内容や特約を見直すだけでも、数千円から数万円を節約できる可能性もあるでしょう。固定費は一度見直せば効果がずっと続くので、初心者にも取り組みやすく効果的な方法です。

ただし、保険は安さだけを重視すると必要な保障が不足するリスクがあるので、ファイナンシャル・プランナーなど専門家に相談するのもおすすめです。

・先取り貯金を始める

先取り貯金は、給料日に決まった金額をまず貯金して、残ったお金を生活費としてやりくりする方法です。先取り貯金の目安は月収の15~20%といわれています。これを行うことで、「余ったお金を貯める」から「先に貯めてから残りで生活する」という意識に切り替わりますよ。

ただし、貯金額を高く設定しすぎると生活費が足りなくなるので、無理のない金額からスタートするのが大切です。30代は支出が多い時期ですが、こうした仕組みを取り入れることで、計画的な貯金が進みます。

・不用品をフリマアプリで売却する

家の中に眠っている不用品をフリマアプリで売るのもおすすめです。使わなくなった洋服や家電、子どものおもちゃなど、自分にはいらないもので他の人にとっては意外と価値のあるものが多く、ちょっとしたお小遣いになります。

アプリの使い方に慣れるまで少し時間がかかることもありますが、特別なスキルは不要です。価格設定を高くしすぎると売れにくいため、相場を確認して設定することが大切です。この方法は、片付けも同時に進むので、部屋もスッキリして一石二鳥。季節の変わり目や大掃除の際に、積極的にフリマアプリを活用してみましょう。

・資産運用で利益を得る

資産運用は、時間をかけて資産を増やすことが期待できます。NISAやiDeCoといった少額から始められる仕組みを利用すれば、初心者でも挑戦しやすいでしょう。ただし、運用にはリスクが伴うので、短期的な値動きに一喜一憂せず長期的な視点を持って、まずは余剰資金で取り組むことが重要です。

特に30代は長期運用が可能なので、将来の資金を効率的に増やせる可能性があります。無理のない範囲で少しずつ始めてみるのがおすすめです。

30代でも始めやすい資産運用はこれ!

ここでは、リスクが比較的小さく、始めやすい資産運用として「NISA」「iDeCo」「貯蓄型保険」「個人向け国債」の4つをご紹介します。それぞれの特徴やメリットを分かりやすく解説するので、ぜひ参考にしてください。・NISA(少額投資非課税制度)

NISAは、株式や投資信託など投資で得た利益が非課税になる制度(少額投資非課税制度)です。2024年からリニューアルされた新NISAでは、「つみたて投資枠」と「成長投資枠」の2つを活用でき、目的に応じた柔軟な運用が可能です。特に、つみたて投資枠では、毎月一定額を投資信託に積み立てることができ、長期で資産を増やしたい人に向いています。

ただし、投資には元本割れのリスクがあります。市場の価格変動により、投資額が減る可能性もあるので、まずは余裕資金で行うことが大切です。

・iDeCo(個人型確定拠出年金)

iDeCoでは、毎月決まった金額を積み立て、その資金を投資信託や定期預金などで運用します。運用益は非課税で、60歳以降に年金や一時金として受け取ることができます。「老後のための準備を始めたいけれど、何から手を付ければいいか分からない」という方にぴったりの制度です。

ただし、投資には元本割れのリスクがあるため、まずは余裕資金で行うことが大切です。また、iDeCoで積み立てたお金は原則60歳まで引き出せない制限があるので注意が必要です。あくまで老後の生活資金として、長期的な視点で資産を形成したい人におすすめです。

・貯蓄型保険

貯蓄型保険は、保険の機能と貯蓄の機能を兼ね備えた保険商品です。保険料を支払いながら、一定期間後に解約すれば貯蓄した金額が戻ってくるタイプが多く、計画的な貯蓄が可能です。特に、家庭を持ちはじめる30代の人にとっては、万が一の際の保障を確保しつつ、将来のための資金も貯めていける点が魅力です。

元本保証があるタイプも多いので、リスクを抑えながら資産を増やしたい人に適しています。ただし、途中で解約すると元本割れする可能性があるため、無理のない範囲で契約することが大切です。

・個人向け国債

国債とは、国の発行する「債券」です。債券とは企業などが資金を借りたときに発行される借用証書のことで、これを国が発行しているので「国債」といいます。つまり国債を購入することは、国にお金を貸している=投資しているということになります。

個人向け国債は元本割れのリスクがなく、最低1万円から購入できる、安全性の高い資産運用方法の1つです。

NISAとiDeCoやるならどっち? 迷う人はAll Aboutの無料FP相談へ

30代のうちに、余裕資金を使ってコツコツ貯金を始めよう!

お金のことで不安になるのは、将来に向けてどれくらいの資金が必要になるか見当がつかないためです。この記事では、人生の三大支出として教育費や住宅購入、老後資金を例に挙げましたが、必要となるお金は人それぞれ違います。結婚、留学、起業など、自分の将来のプランや目標を書き出し、それぞれに必要な資金を計算してみましょう。お金を備えるためには固定費の見直しや先取り貯金に取り組むほか、資産運用を検討するのもおすすめです。まだまだ若い30代のうちに、余裕資金を使ってコツコツと始めることで、将来の資金を効率的に増やせることができるでしょう。

経験豊富なファイナンシャル・プランナーに相談をするのもおすすめ

「All About家計相談所」では、経験豊富なファイナンシャル・プランナーにお金に関する不安や悩みを無料で相談できます。一人ひとりの状況に合わせた専門的なアドバイスが受けられます。将来的なお金の不安や悩みを抱えている方、効率的な資産設計について相談したい方はぜひご利用ください。専門家の力を借りて、より安心できるマネープランを実現しましょう。

家計の金融行動に関する世論調査(令和5年)

教育資金はいくら必要?かかる目安額をご紹介

家計調査 家計収支編(令和5年)

2023年度 フラット35利用者調査