しばらくはパートやアルバイトとして働く可能性が高いです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は8年間教諭として働いてきたものの、心身が疲れ退職予定という30歳の公務員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

退職したときのマネープランは?

みきゃんさん

女性/公務員/30歳

借家/中部地方

■家族構成

1人暮らし

■相談内容

現在、新卒から8年間正規教諭として勤めていますが、子どもからの暴言などに疲れ果て、年度末で退職予定です。今までプライベートな時間がほとんどとれなかったため、退職後1年は働かず、海外旅行や趣味の登山を楽しみたいと思っています(退職金で賄う予定です)。

また、社会人経験が教員としてしかないため、今後正社員として働いていけるかは疑問視しています。しばらくはパートやアルバイトとして働く可能性が高いです。

結婚の予定はありません。奨学金などもありません。今後、親からの相続の予定もありません。親との関係が悪いため、今後も賃貸予定です。

車がないと暮らせない地方に住んでいるため、自動車は必須です。現在の住所にはこだわりませんが、できれば今後も田舎に住むことを希望しています。

お聞きしたいことは、

●老後資金の備え方

今年のねんきん定期便では年額30万円でした。iDeCoは現在40万円ほどです。今後納めるのは国民年金だけになる可能性もあるため、ぜいたくをせずに生きていくための老後資金の必要額、備え方を教えてください。

●今後どのくらいの給料を得ていくか

現在の仕事で心身ともにすり減らし、何のために生きているか分からないような8年間を過ごしました。今後は自分のやりたいことで最低限のお金を得ながら生活を整えていきたいです。パートや派遣として働くときに、月額どのくらい稼ぐべきか教えてください。また、ただのアルバイトでいいのか、社会保険などに加入できるような仕事を選ぶべきか知りたいです。

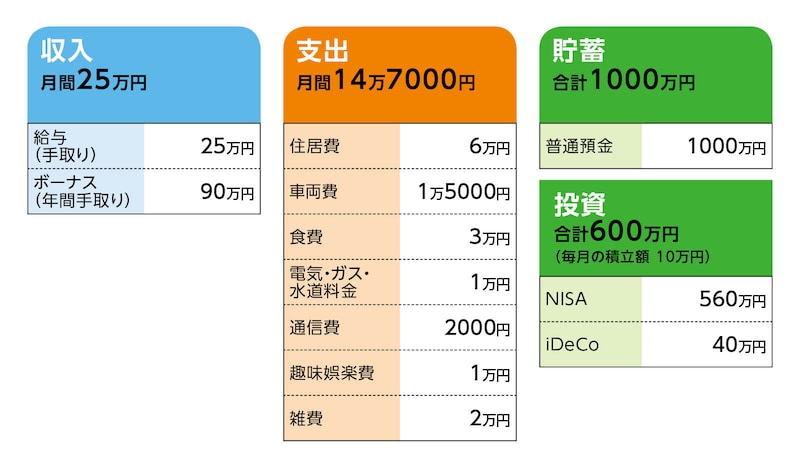

■家計収支データ

相談者「みきゃん」さんの家計収支データ

(1)ボーナスの使い道

・家電などの大きな買い物や予備費として10万円

・旅行・レジャー費10万円

・親への仕送り10万円

・投資40万円(投資信託購入)

・自分へのご褒美(ジュエリーなど)20万円

(2)投資について

毎月10万円の投資額の内訳

・NISA(つみたて投資枠)毎月9万円

・iDeCo毎月1万円

(3)家計収支データについて

退職後、家計支出に変化はないと思います。住居費は重要度が高いため、減額は考えていません。

(4)自動車について

車両費の内訳はガソリン代8000円、保険や車検の積立7000円。駐車場代は家賃に含まれます。買い換えは10年後、予算250万円。

(5)退職金について

80万円程度だと思います。

(6)今後の生活について

1年休養後の働き方としては正社員で働くことも可能ですが、やりたい仕事として考えているのが、製パンなどになるので、アルバイトやパートから正社員になるのが妥当なところだと考えています。今後のお金のめどが立ったところでパートやアルバイトなど、責任のない仕事に就きたいのが本音です。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月4万円の貯蓄ができる収入があれば安心

アドバイス2 貯蓄できない期間があってもいいが、相応の収入を得ることは必須

アドバイス3 65歳以降も長く働くことをイメージする。貯蓄は投資にシフトし過ぎないように

アドバイス1 毎月4万円の貯蓄ができる収入があれば安心

退職後、1年休養し、リフレッシュして再スタートを切ると決断されたことはよかったです。焦らず、しっかりと休んで、これからどういう生活を送りたいのか考えてください。やりたい仕事もあるようなので、1年の間に、いろいろと調べておかれるのもいいでしょう。当初はバイト、パート的な働き方で構いませんが、将来のことを考えると、厚生年金に加入でき、社会保障が得られる働き方が望ましいです。これまでしっかり貯蓄をなさってきたのだと思います。8年間で1600万円の金融資産をつくったのです。老後はまだまだ先です。今までのように貯蓄ができなくても、1600万円の金融資産をベースにして少しずつ積み上げていけばいいでしょう。

現在の毎月の支出が退職後も変わらないとすると、毎月約15万円で年間180万円。退職後1年間で200万円程度は貯蓄から賄うとして1400万円が残ります。

1年後から働くとして、毎月2万円の貯蓄ができれば年間24万円。65歳までの34年間で816万円が上乗せできます。毎月3万円なら1224万円、毎月4万円なら1632万円です。

今後の大きな出費としては、車の買い換えがあります。年齢からすると、あと4回。1回250万円として1000万円は必要です。もし毎月4万円の貯蓄ができれば、車の買い換え費用を差し引いても、老後資金として2000万円程度は残せる計算になります。

アドバイス2 貯蓄できない期間があってもいいが、相応の収入を得ることは必須

必要な手取り収入は、毎月の生活費15万円+毎月の貯蓄額です。最初はバイトやパートでは難しいかもしれませんが、いずれ正社員を目指すのであれば、1つの目安として考えてみてください。家計支出にムダはありませんので、必然的に手取り15万円以上は必要となります。今はボーナスがあるため、いろいろなことに使えていますが、退職後はボーナスがなくなり、貯蓄から取り崩すことになりますので、使い道はしっかり考えて、金融資産の目減りを最小限にすることも大事です。老後資金がいくらあれば安心かは人によります。1年後から必要な収入も、それ次第としか言えませんが、現在の生活のペースのままで、楽しみのためのお金も少し増やして、精神的にゆとりのある生活を送るためには、相応の収入を得る必要があります。

1年後からときっちり決めずとも3年ぐらいはゆっくりとしたペースで働いてもいいかもしれません。3年ぐらい貯蓄ができなくても、1800万円ぐらいは老後資金として残せるはずです。何よりも、今を楽しむことができなければ、何のための老後資金かということです。

親御さんへの仕送りはご事情があれば仕方ありませんが、今後は減額するなどして、自分優先で考えるようにしてはいかがでしょうか?

アドバイス3 65歳以降も長く働くことをイメージする。貯蓄は投資にシフトし過ぎないように

今の段階で将来の予測は立てられませんが、厚生年金に加入せず国民年金のみの場合、65歳以降、年金だけでの暮らしは難しいというのは事実です。金融資産を取り崩しながらの生活になります。ただ、そのスピードをどれだけ遅くできるかは、その時点の金融資産にもよりますが、働けるうちは月5万円でも収入を得ることも大切になってきます。そうした将来のイメージだけは持っていてください。

最後に投資についてですが、NISA、iDeCoともにいったんお休みして、貯蓄ができるようになったらNISAを再開させてください。iDeCoはさらに貯蓄ができる余裕ができてからでいいでしょう。しばらくは貯蓄を取り崩して生活費に充てるわけですから、貯蓄と投資の比率が変わってきます。安定するまでは、貯蓄と投資の金額が6:4ぐらいになるように調整していってください。

まずは、十分な休養をとることです。また悩んだり、方向性が決まったりしたら、ご相談をお寄せください。

相談者「みきゃん」さんから寄せられた感想

3年ぐらいは貯蓄できなくても大丈夫とのお話をいただき、収入を気にせずやりたい仕事に挑戦しようと思いました。また、毎月4万円の貯蓄を目指すという具体的な目標ができたことで、やみくもに貯蓄をするのではなく、今後正社員になりお給料に余裕がでてきても、適度に使いながら、今の時間も楽しむようにしたいと思います。お先真っ暗な気分でいましたが、今後の人生、少し希望を持っていけそうです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子