現在は副業のおかげで貯蓄ができるようになりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は30歳、男性会社員の方です。副業を開始した1年前から貯蓄がやっとでき始めました。それを踏まえ、今後の希望するライフプランを実現するには、どの程度の貯蓄ペースが必要なのかのご相談です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

副業を始めて貯金ができるようになりました

シマのたくまさん(仮名)

男性/会社員/30歳

四国/賃貸住宅

■家族構成

妻(会社員/41歳)、子(0歳)

■相談内容

いつも興味深く、皆さまの家計簿、FPの方のアドバイスを読ませていただいております。

私の悩みは、「収入の何%くらいを貯蓄すべきか」ということです。2年前は共働きで会社員の給与しかなかったので、貯蓄する余裕がなかったのですが、現在は副業のおかげで1年くらい貯蓄ができるようになりました。

ただ、家計に余裕が生まれたことで、財布のひもが以前よりも緩んでいることも実感しています(2年前は、食費は月6万円、雑費も1万円でした)。自分が希望するライフプランを実現するには、どのくらいのペースでの貯蓄がいいのか、アドバイスをいただけたら幸いです。

【希望するライフプラン】

・夫婦そろって、今後20年以内の会社員からの卒業(副業は生涯続けていく予定です)

・副業の収益は将来にわたって大きな変動はない見込み

・家や車の購入などの予定はない

・年2回ほど国内旅行へ(予算:各10万円)

・子どもはもう1人欲しいが、体質的に運次第という現状です

・子どもにお金を残す予定はないが、学費は全額出す予定(小中高:田舎なので公立しかない、大学:私立または公立、本人が希望すれば留学も可)

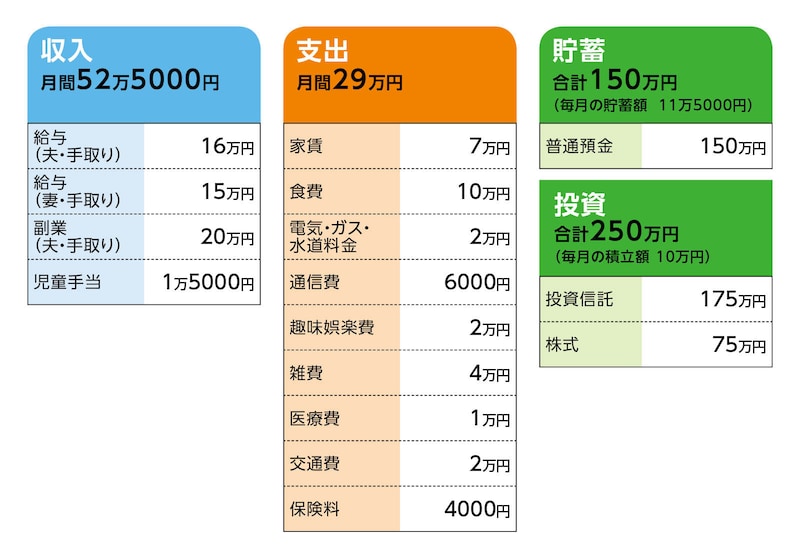

■家計収支データ

相談者「シマのたくま」さんの家計収支データ

(1)投資について

生活防衛費がある程度貯まったと判断し、投資を月10万円から20万円に引き上げる予定。月20万円は全て投資信託。プランは年率10~40%のリターンを想定、1億円に到達したら半分売却し、高配当銘柄に移行。

(2)住宅(マイホーム)について

現時点では、購入予定はなし。理由は、1)居住地は南海トラフのリスクあり、2)不動産価格の下落で資産価値の魅力に乏しい、3)将来的に引っ越す可能性があり、定住する考えが持てない、とのこと。

(3)保険について

相談者/

・医療保険、がん保険(いずれも最低限の保障)=毎月の保険料2800円

・収入保障保険(保険期間50歳、年金月額10万円)=毎月の保険料1200円

妻/

・医療保険(※妻の親が加入のため、保険料負担なし)

■FP深野康彦の3つのアドバイス

アドバイス1 大学卒業まで2人分で3000万円を目安に

アドバイス2 現状の貯蓄ペースなら、条件付きで教育資金は準備可能

アドバイス3 想定している投資内容、投資目標は無理がある

アドバイス1 大学卒業まで2人分で3000万円を目安に

ご相談の「収入の何%を貯蓄すべきか」について、希望されるライフプランを実現させ、第2子も誕生とする設定で考えてみます。まず、今後どの程度の金融資産がつくれるかを試算してみます。現在の貯蓄(投資も含む)ペースが継続した場合、児童手当を除くと、毎月は22万円の黒字。ただし、ライフプランにあります国内旅行として年間20万円の予算を加味すると、年間で244万円。

ご相談者のプランでは、「夫婦とも20年以内に会社員を辞める」とありますので、実際にいつ辞めるかは不確定ですが、ここでは最長のご相談者50歳の時とします。結果、退職金を考慮しなければ、20年間で4880万円。しかし、奥さまの出産がありますから、1年間産休するとして、トータルで収入が180万円減となり、4700万円。

これに現在の金融資産400万円、将来に受け取る児童手当がおよそ460万円。これらを加えると、ご相談者が50歳の時、5560万円(今後の投資商品は元本で試算)となります。

ここから、その間に発生する教育費を差し引きます。ご相談者50歳の時点では、まだお子さんは在学中の可能性が高いですが、想定される費用は前倒しで全額差し引くとします。

進路としては、高校までは公立、大学はより費用のかかる私立とします。さらに、入学した大学が遠方など、自宅通学が難しい場合、別途生活費(仕送り費用)も発生します。もちろん、教育費以外にもさまざまな経費が発生します。それらも考慮して、ざっくりとですが1人1500万円とすると、お子さん2人では計3000万円となります。

また、可能性として留学もあるとのこと。一概に留学といっても、いろいろな形がありますが、日本の高校を卒業後、海外の大学に入学する場合では、アメリカの私立大であれば、学費は年間で500万~700万円。他に生活費が年間150万~300万円。4年間で少なくとも3000万円(いずれも現在の為替レートで換算)は必要となります。

実際は、渡航費用や海外留学保険も必要でしょう。また、一定の語学が不可欠ですから、海外の語学学校を経て、入試を受けるというケース、日本の大学に入学し、そこから編入という形で海外の大学に進むケースもあり、当然かかるコストも変わってきます。

ともあれ、先の教育費に留学費用を1人分だけ加算しても、現在の貯蓄ペースでは資金が足りなくなることになります。

アドバイス2 現状の貯蓄ペースなら、条件付きで教育資金は準備可能

では、もしお子さん2人とも海外留学を考慮しなければ、どうでしょうか。教育費などを差し引いても、2500万円ほどが手元に残る計算になります。そのケースで、50歳以降を考えます。ご相談者50歳以降は副業で生活されるとのこと。副業の月20万円は、税金、経費を差し引いた金額とのことですが、会社員を辞めたことで、国民健康保険と国民年金の保険料が新たに発生します。実際の手取りは、現在の水準で割り出せば、17万円程度でしょうか。単純に生活費が今と変わらないとすれば、月12万円の赤字。奥さまが、現行では65歳で公的年金を受給されますので、

それまでの4年間で、金融資産から580万円ほどを取り崩します。

5年目から、奥さまの公的年金を手取りで月9万円とすれば、ご相談者が65歳となるまでの11年間で400万円ほどを取り崩します。これで残りの手持ち資金は、およそ1500万円。ご相談者65歳以降は夫婦で公的年金を受給します。先の1500万円から老後の予備費として、少なくとも500万円は確保したいところ。

また、ご相談者65歳の時点で、副業の収入がないなら、残り1000万円。この金額がご夫婦の年金収入の不足分をカバーできるなら、必要な老後資金は確保されたことになります。月3万円不足なら27年間、ご相談者92歳までカバーできます。月5万円不足なら、16年半、81歳まではカバーできることになります。

ただし、これはご相談者65歳以降、年金生活となった場合です。副業であれ、アルバイトであれ、一定の収入を得れば、その分、老後資金は増えることになります。

そう考えれば、現在の収入を維持した上で、この貯蓄ペース(児童手当を除く世帯収入の手取り額の40%程度)と金額を20年間継続できれば、大学の海外留学はしないという条件付きですが、お子さん2人でも希望されるライフプランは実現可能と言えるでしょう。

この試算では、今後の昇給や退職金を考慮していません。しかし同時に、教育費や家賃が今よりアップする可能性、また食費やエネルギー価格の高騰も想定されます。予期せぬ、不定期支出もあるかもしれません。したがって、今のペースはマネープランでの1つの目安となると考えます。

アドバイス3 想定している投資内容、投資目標は無理がある

いただいたご相談のアドバイスは、ここまでです。この先は、FPとして気になる点を指摘したいと思います。不要と感じればスルーされて構いません。ご相談者の資産形成ですが、現在、月21万5000円の家計黒字のうち、月10万円を投資商品に、残りを貯蓄商品に預けています。ただし、今後は月20万円を投資に回すとのこと。家計黒字の93%に相当します。

教育費の特徴は、必要な時期が決まっている、いつ、いくら必要かが事前に分かっているということです。貯蓄に回す金額から、児童手当のみを貯蓄すると考えれば、今ある貯蓄残高と合わせて、お子さんが2人となった場合に、将来的に貯蓄商品で貯められる資金は600万円ほど。高校入学までカバーできない金額です。

一方、投資商品のリスクは、資金が必要なときに、必ずしも利益が出ているとは限らないということです。貯蓄商品より増えている可能性もあれが、元本割れしている可能性もあります。少なくとも、教育資金の準備には不向きといえます。

また、投資目標についても、年利10~40%を想定されています。本当に40%のリターンが続いたら、10年程度で金融資産1億円に達するかもしれません。

しかし、年率10%のリターンでも、そのパフォーマンスを10年、20年と続けることは至難の業です。しかも、投資内容はほぼ投資信託1本で、おそらくレバレッジ2倍型。下がるときも、その幅は2倍です。指数連動タイプとはいえ、かなり偏った、リスクの高い資産運用と言わざるを得ません。

もしも「この投資内容、投資目標の設定はどう思いますか?」というご相談なら、本来FPが何かしら助言する範疇(はんちゅう)のものではありませんが、それでも無理があるとお答えします。現状を考えれば、投資配分は家計黒字の50%、多くても60%が上限。運用のパフォーマンスも年利5%程度を目標にする。レバレッジ型はごく少額にし、投資信託であっても複数に分散するべきと、考えます。

さらに、副業についても懸念があります。詳細は不明ですが、携わっている業態を考えると、今後も継続的に収入を得られるかどうか。現在は会社員をしながらのサイドビジネスで、かつ月20万円の収入を得るのですから、家計や資産形成にとって大きなプラスとなっています。

それでも、将来的に会社員を辞め、副業を本業とする進路を今から決めることは、早計と感じます。先の試算では、この副業が少なくとも20年間継続することを前提に計算をしました。しかし、実際に20年続くことについては、不確定要素が少なくないと思います。

幸いまだ時間は十分にあります。家計に余裕があるうちに、無理にリスクを取らず、まずは現金をしっかり貯めてください。家計支出が多いと思えば、月1万円でも2万円でもコストを下げる。現金が増えることで、今後のライフプランにもさまざまな選択肢が増えます。働き方については、慌てず、今後5年、10年でじっくりと考えることが望ましいのではないでしょうか。

相談者「シマのたくま」さんから寄せられた感想

明確にアドバイスをくださり、ありがとうございます。自分と家族の人生設計であるにもかかわらず、ついつい漠然と考えて妄想だけ膨らんでいた状態に、中立的な立場からご意見いただけて、教育資金の特性や現金の重要性など、とても気付くことも多かったです。また、相談をお送りするのに現状をまとめたのも、家計の見える化ができたので、勇気を出して応募して良かったです。いただいたアドバイスをしっかりと吸収して、働き方・貯蓄比率・投資先に関して再考して、慌てずリスク分散していきます。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武