現在の資金状況で第2子は可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は29歳、会社員の男性です。現在、第2子を考えているものの、将来の教育資金を思うと、不安に感じるとのこと。夫婦とも転職し、世帯年収は多少下がった中、資金的に可能かどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

第2子が生まれたら教育費は足りますか?

ざきさん(仮名)

男性/会社員/29歳

神奈川県/持家・一戸建て

■家族構成

妻(契約社員/31歳)、長男(2歳)

■相談内容

いつも拝見しております。子ども2人目を考えており、現在の資金状況で可能なのか相談です。

2年前に4600万円の住宅を購入し、手持ちのお金は諸経費で消えてしまい、頭金を入れずに4600万円を35年ローン金利0.39%(変動)で借りております。クルマも住宅購入と同時に購入。こちらのローンはありません。

毎月の貯蓄のうち、5万円は新NISAでオールカントリーなどに投信積立をしております。投資信託のほかに160万円ほど優待目当てで国内の個別銘柄も保有しております。子どももまだ幼いので教育費はかかっていませんが、これから費用がかかると思い危機感を抱いております。

私が昨年同業種に転職し、年収が少々上がりました。しかし、妻も今年正社員から異業種の契約社員として転職したため、収入が下がっており、トータルの収入が下がってしまった現状です。

アドバイスをいただきたく思います。よろしくお願いいたします。

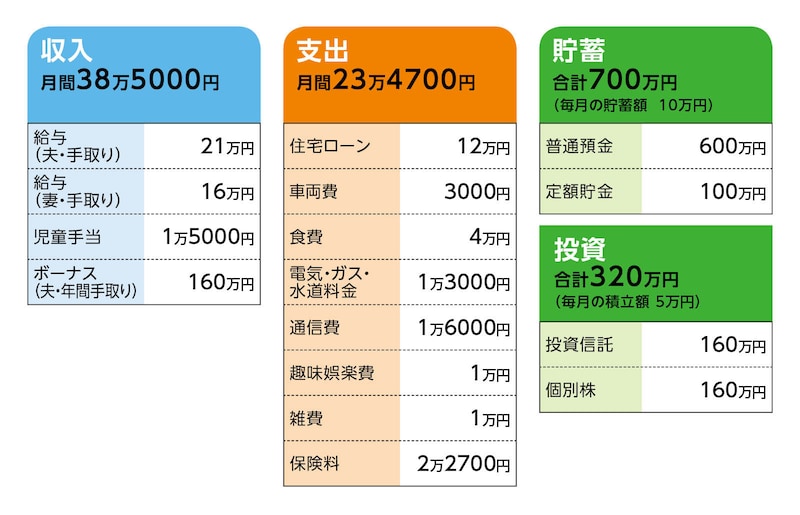

■家計収支データ

相談者「ざき」さんの家計収支データ

(1)ボーナスの使いみち

支出は、固定資産税8万9100円、自動車税3万500円、自動車保険7万7000円、旅行費用5万~15万円など。貯蓄に回るのは80万~100万円。

(2)加入保険の保障内容

相談者/

・個人年金保険(60歳支払い終了、60歳から10年確定、年金額60万円)=毎月の保険料9200円

・医療保険(終身保障終身払い)=毎月の保険料2900円

・死亡保険(保険期間60歳、死亡1000万円)=毎月の保険料3000円

妻/

・医療保険(終身保障終身払い)=毎月の保険料4700円

長男/

・医療保険(20歳支払い終了、終身保障)=毎月の保険料2900円

(3)クルマの買い替え

5年後に予算400万~500万円を想定。

(4)昼食コストについて

勤務先の昼食コストは、相談者は月1万円程度(食費に含む)。妻は基本的に在宅のため、ほぼコストなし。

(5)子どもの進学

相談者は高校までは公立と考えているが、妻が私立の中高一貫校だったため、中学から私立入学の可能性もあるとのこと。

(6)妻の働き方

第2子が誕生後、産休・育休後を経て、契約社員に復帰することを希望。

■FP深野康彦の3つのアドバイス

アドバイス1 準備できる老後資金は4600万円

アドバイス2 第2子が生まれても資金的に問題なし

アドバイス3 早めに保険の見直しを

アドバイス1 準備できる老後資金は4600万円

まずはともあれ、第2子が生まれたケースを試算してみましょう。出産時期は試算結果にはさして影響しないので、便宜上、今すぐとします。お子さんが2人になられ、毎月の黒字額を15万円から12万5000円に引き下げます。ボーナスからの貯蓄は、頑張って現在と変わらず100万円とすると、年間の貯蓄ペース(投資も含む)は250万円。ご主人が60歳となるまでの31年間で7750万円となります。

ただし、出産と育児で、奥さまが休職し、貯蓄が得られない時期が2年間あるとすると、実際の金融資産は7250万円。また、児童手当のうち、第1子の分は、余分に計上され、逆に第2子の分は加算されていません。それを反映させると、ざっと7400万円となります。

次に、その間に発生する、まとまった支出をそこから差し引きます。

もっとも大きな額となる教育資金ですが、それでも進路によって額が異なってきます。

ここでは、中学から私立に進学するとして、高校卒業までに750万円ほど(習い事、学習塾などの学校外教育費を含む)。大学費用は平均値で、私立文系より私立理系は卒業まで130万円ほど高くなりますが、ここではざっと大学卒業まで、1人1250万円、2人で2500万円とします。また、成長に合わせて、もろもろかかる費用も考慮して、合計3000万円としました。

もう一つは、クルマの買い替え。5年後に予算400万~500万円とのこと。その後の買い替え期間は不明ですが、60歳までに1000万円とします。

また、一戸建てであれば、住宅の修繕、住宅機器の買い替えコストも備えておく必要があります。これを400万円とすると、合わせて4400万円ですから、手元に残る金融資産は3000万円(投資商品の評価額は変動なしとする)。

この金額に、個人年金保険から受け取る年金を前倒しで加算すると、3600万円。現在の貯蓄である約1000万円を加算して4600万円、これが60歳までに用意できる老後資金となります。

アドバイス2 第2子が生まれても資金的に問題なし

試算した老後資金が足りるのであれば、資金的に第2子を持つことに不安はないと言えます。結論から言えば、奥さまが一定期間「働き続ける」という条件をクリアできれば、問題はないと考えていいでしょう。現行では公的年金は65歳からの支給。したがって、60歳からの5年間、生活費で赤字が出ない程度に収入を得れば、老後資金を取り崩すことはありません。65歳以降の夫婦2人の基本生活費は、住宅ローンは夫62歳で完済し、保険料の支払いも多くは終了しているため、今の水準なら10万円程度。これにボーナスから捻出している、固定資産税やクルマの維持費、レジャー費、その他の支出を加算しても、月15万円ほどでしょうか。

この生活費であれば、おそらく公的年金だけでカバーできるか、黒字になる可能性もあります。老後の予備費(住宅のリフォーム費用、医療・介護費用など)やクルマの買い替え費用を差し引いても、一般的なコストなら2000万円以上は老後資金が残るでしょう。つまり、老後資金は大きく心配することはないことになります。

もちろん30年先の状況を正確に把握することは、誰もできません。この試算による老後資金も、あくまで現状の数値で割り出しています。

物価高等の影響で、教育費が今後上がることは十分考えられます。光熱費など基本生活費がさらに高まる可能性もあります。一方、ご夫婦の収入は現状で試算しています。30年先も収入が同額とは考えにくいでしょう。さらに、試算には退職金も、投資による資産増も考慮していません。

それらを考慮すれば、少なくとも現時点で必要以上に将来を不安視することはないと考えます。

アドバイス3 早めに保険の見直しを

家計については、抑える必要がある支出は見当たらず、無駄な支出もなく、十分に管理されています。貯蓄と投資のバランスも問題ありません。今後、生活費は増えていくと思いますが、それにも慌てず対応できると思います。ただし、保険は見直しが必要です。お子さんが1人でも現状、死亡保障はご主人の1000万円だけですから、不足していると言えます。

住宅ローンは、おそらくご主人の団信加入でカバーできていますが、それでも教育資金の備えは不足気味です。まずは、少なくとも、現時点でご夫婦とも1500万円ずつは確保したいところ。保険期間15年の定期保険で、保険料は月2000円台前半(ご主人はプラス500万円確保として)でしょう。

お子さんが2人になられたら、新たに保険期間20年の定期保険で、ご夫婦とも死亡保障を1500万円ずつ確保。さらに保険料は月額3000円台半ば、上乗せとなりますが、これは必要経費と考えてください。

一方、お子さん加入の医療保険は、保険料を支払いは20歳までで保障は終身とのこと。しかし、これは不要では。

理由の一つは、各自治体が子どもの医療費補助をしており、一般に医療保障の必要性がお子さんには高くないこと。もう一つは、よりその時代に合った保障内容の新たな医療保険が、商品として絶えず出るからです。支払う保険料だけを見れば、確かに得かもしれません。しかし、医療技術も進化する中、今は最新の保障内容でも、20年先、30年先もその時代にマッチしているかと言えば、それは考えにくいでしょう。

現在、支払っているお子さんの医療保険の保険料を、そのまま新たな死亡保障の確保に回したほうが、より合理的だと思います。

相談者「ざき」さんから寄せられた感想

親身にご相談に乗っていただきありがとうございます。妻の今後の働き方がポイントとのことで、今後の将来のことを妻としっかり話し合っていきたいと思います。今回は本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武