家族が遺した遺産を食い潰す毎日に自己嫌悪を感じています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、家族が亡くなり働けないでいるという60歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

料理もしていないので、外食費がかかります

リーリーさん

女性/無職/60歳

埼玉県/借家

■家族構成

1人暮らし

■相談内容

親の遠距離介護のため、仕事を辞めて7~8年になります。無職です。2022年に親が亡くなり、2023年に兄も亡くし、天涯孤独になりました。喪失感から鬱みたいな感じで働けないでいます。でも気分転換のためと言い訳し、国内旅行三昧です。自分でも呆れています。

無職で時間があるくせに、掃除も料理もしてないので、汚部屋、外食の食費がかかります(と言ってもファミレスや牛丼屋さんとか、安い外食ですが)。

昨年、地方の実家を解体し、土地を売りました。維持費や固定資産税がかかるし、家族の思い出が詰まった家なのに誰もいなくなり、帰るたびに寂しくなるので、ササッと売ってしまいました。今年に入りなぜか土地が値上がりし、近所の同じような土地が1000万円以上高く売れてショックを受けています。両親が苦労して建てた家を潰し、土地を簡単に売り(もっと粘れば良かった)、その代金と母と兄弟の遺産を食い潰す毎日に自己嫌悪を感じています。

国民年金の加入期間が長く、かつ10年以上免除されていたので、年金は月5万円しかもらえない予定です。

本当に情けないのですが、きちんと自炊をして、身の丈に合った娯楽をしなければとは思うのですが、毎日ダラダラしつつ、旅行計画を立ててしまいます。

若い時から旅行は好きで、海外にもよく行っていたので(今は円安だから海外は我慢しています)、分不相応なのにやめられないのです。

コンサートや観劇、美術館、博物館鑑賞も好きでちょいちょい行って、カードの請求が来るたび、そんなに使ったかな?と、ビックリしています(^_^;)

預貯金がガサッガサッと毎月減って、1億円切ってしまい、さすがに焦ってきました。

深野先生に平均寿命までの、具体的な金銭計画をアドバイスいただき、きちんと自覚して生きていきたいので、ぜひよろしくお願いいたします。

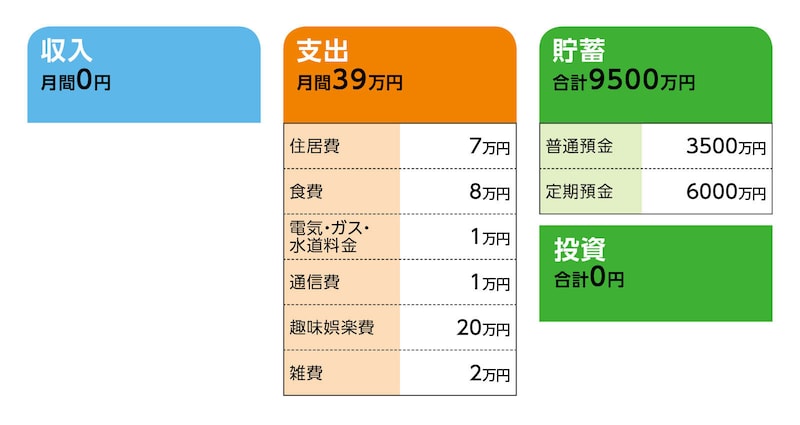

■家計収支データ

相談者「リーリー」さんの家計収支データ

(1)旅行費用について

趣味娯楽費の毎月20万円の中に旅行費用も含まれています。ここ数年、円安などで海外に行けず国内旅行だけなので、年間150万~160万円ぐらいでしょうか。これからは、海外にもそろそろ行きたい半面、やはり趣味娯楽費は月10万円(年間120万円)には抑えないと破綻するなと思っています。

(2)雑費について

雑費に含まれる服飾雑貨費、美容費については、メイク用品や洋服はここ数年買ってないし(旅先でTシャツ買うくらいです)、美容院にも年間2回ぐらいしか行きません。化粧水とかの基礎化粧品も年間で2万~3万円以内で済んでいると思います。あと、サプリを2~3種類取っています。でもサプリは効果がよくわからないので、手持ちがなくなり次第、やめようと思っています。

(3)貯蓄について

最近、微々たるものですが、金利も少し上がっているので、あと2000万円を定期にしようと思います。国債、投資信託やNISAも考えましたが、よくわからないので元本保証の定期にしようと思っています。それとも国債とか投資信託くらいなら、やった方がいいですか?

(4)保険について

個人年金保険500万円(年間50万円)が60歳から10年間(70歳まで)受け取れます。あと、独身の兄を受取人にした、死亡保険500万円があります。兄が亡くなったので、受取人をイトコにするか、ちょっと目減りしても解約して自分のお金にするか考え中です。

解約するにしても、500万円を一気に解約するのと、例えば100万円を5年に分けて解約するのと、どっちがいいのか(手数料や所得税の問題)保険の担当者が不在で(申し込んだ代理店が吸収合併されてコールセンターに一括になった)説明を求めてもよくわからない感じなので困っています(保険会社には直接つなげてもらえないのです)。

がんとか病気になったら国保の範囲内で、と思っているので、医療保険には入ってないし入るつもりもないです。介護必要になったら、公的施設に入るか?(ちょっと今は想像つきません)

(5)今後の生活、働く意向について

もう無職が長くなり過ぎて、エクセルとかももうわからないし体力もない方だし、腰痛持ちで、特に今の時期だとオフィスは冷房がキツくて、できれば働きたくないです(^_^;)

可能なら、年に数回旅行しながら、普段は無料の動画配信サービスで映画やドラマを見たり、テレビで語学学習したり、たまに雀荘行って麻雀したり、趣味のオフ会に参加したり、そこそこ楽しくやっているので、この生活が続けられたら幸せです。

■FP深野康彦の3つのアドバイス

アドバイス1 段階的に支出を減らし100歳まで資産を持たせること

アドバイス2 働かないのであれば、支出を減らすのは必須。自分でも計画を立ててみる

アドバイス3 今から投資を始める必要はない。将来の住まい方は元気なうちに調べておくこと

アドバイス1 段階的に支出を減らし100歳まで資産を持たせること

ご親族を亡くされた悲しみが癒えるのには時間がかかることでしょう。しばらくの間は、旅行で気分転換されるのもいいでしょう。ご実家の売却も維持費などを考慮すると、早い段階で売却できたのは良かったと思いますよ。売ることもままならず、空き家の維持管理に悩んでおられる方も多くいます。金額うんぬんをいつまでも悔やむことなく、受け継いだ財産を大事にされることが、なによりのご供養になるのではないでしょうか。この先も旅行三昧の生活が続けば、自覚されているように、受け継いだ財産は早々に底をついてしまいます。少しずつ支出を抑えていく必要があります。

例えば、毎月の支出を現在の39万円から5万円削減し34万円にします。年間で408万円です。65歳までの5年間で2040万円。金融資産である貯蓄9500万円と個人年金500万円の1億円から2040万円を差し引くと7960万円になります。

65歳から75歳の10年間は毎月の支出をさらに4万円削減し、30万円に。年間360万円ですから10年で3600万円を使い、75歳時点の残りは4360万円となります。ただし、65歳から公的年金の受け取りが始まり、月額5万円、年額60万円、5年で300万円が受け取れますから、金融資産の残りは4660万円となります。

75歳からはさらに毎月の支出を25万円にし、年間300万円使うとします。年金が60万円ありますから240万円を金融資産から取り崩していくと19年、94歳まで持たせることができるでしょう。85歳から毎月の支出を20万円に下げられれば、金融資産は100歳まで持たせることもできます。

いきなり旅行費用を大幅に削減したり、生活費を抑えたりするとストレスにもなるでしょう。年齢とともに動ける範囲も変化しますので、段階的に旅行費用や回数を減らしていくようにすれば、いいのではないでしょうか。

アドバイス2 働かないのであれば、支出を減らすのは必須。自分でも計画を立ててみて

これはあくまでも1つの考え方です。旅行費用や回数を減らしたくない、生活コストを下げたくないということであれば、アルバイトなどで収入を得る必要も出てきます。働きたくないのであれば、どういう方法でも構いませんが、支出を減らす選択しかないように思います。旅行に限らず、食費を少し減らす、家賃の安い賃貸に住み替える、ということでも生活コストは下げられます。どのようにお金を使っていくかは、ご相談者ご自身が決めるしかありません。アドバイス1を参考に、ご自身で金銭計画を立ててみてください。

今すぐでなくてもいいと思いますが、少しずつ身の回りを片付けていくことで、生活のサイクルが変わることもあります。料理が得意でなければ無理して自炊する必要はないと思いますが、健康のために栄養を考えた食事を取ることも大事です。自己嫌悪を感じるようであれば、何か1つ、これまでの生活を見直してみてはいかがでしょうか? 地域ボランティアに参加してみるというのもいいかもしれませんね。

アドバイス3 今から投資を始める必要はない。将来の住まい方は元気なうちに調べておくこと

金融資産には加算していませんが、死亡保険の500万円も遺す人がいないのであれば、解約して、一括で解約返戻金を受け取ってもいいでしょう。払い込んだ保険料との差が50万円以内であれば、税金はかかりません(受取保険金額-払込み保険料総額-特別控除額50万円。この金額の1/2に課税されます)。万一の時に、死亡整理を依頼したいのであれば、イトコさんに名義変更してもいいかもしれませんが、その際はイトコさんの了承が必要になります。いずれにしても、すぐに対応しなければならないものではありませんので、ゆっくりお考えになるといいでしょう。

また、普通預金を定期預金にするのはいいのですが、今から投資を始める必要はありません。預け先としては定期預金のほか、変動10年の個人向け国債なら元本保証で安心でしょう。

この先の人生はまだまだ続きます。健康なうちにやりたいことをやる、という考え方でいいとは思います。ただし、介護が必要になった時など、どのようなサービスが受けられるのか、高齢者施設やシニア向け住宅にはどのようなタイプがあるのか、費用はいくら必要なのかなどは、元気なうちに調べておかれるといいでしょう。それによって、いくら残しておかなければならないかもわかります。旅行を兼ねて、そうした施設見学などをされるのもおすすめです。

使うのはあっという間です。今後、資産が増えることはありませんから、有意義なお金の使い方をなさってくださいね。

相談者「リーリー」さんから寄せられた感想

実家を売り払ったことが間違いではなかったこと、受け継いだ財産を大事にすることが供養になるというお言葉は、心底ありがたかったです。ありがとうございます。そして何歳から何歳までは月何万円、と具体的に明記してくださり、目安がわかって助かりました!!あと、無理して自炊や投資をする必要もないとのこと、ホッとしました。ちなみに地域ボランティアはしています。月に2回だけですが、老人ホームでの傾聴ボランティアです。生きがいとかではありませんが、認知症の母の介護経験があるからか、認知症の方への対応が上手と褒められるので行っています。支出を減らせばもう働かなくても100歳までなんとか逃げきれそうなのでほんとに安心しました。気ばかり焦っていましたが、ゆっくり考えていけばよいとのことで良かったです。

ちゃんと支出を考慮し、計画を立てて、お安く、でも楽しく生きていこうと思えました♪

深野先生、このたびはお忙しい中、具体的で、親身なアドバイスを誠にありがとうございましたm(_ _)m いつまでもウツウツと後悔せず、前を向いて楽しく頑張ります!! 深野先生のご健康と、益々のご活躍をお祈り申し上げます。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子