もっと働くべきですが私に持病があり、夫も無理に働くことは勧めません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さんに障害があり、今後の働き方や子どものお金、住宅ローン返済で悩んでいるという45歳のパートで働く女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

パート代はすべて貯金しています

とけいさん

女性/パート・アルバイト/45歳

北陸地方/持ち家(一戸建て)

■家族構成

夫(会社員/43歳)、第1子(4歳)

■相談内容

現在、以下のような不安があります。

「これから私はどれだけ働かなければいけないか」

「子どもが大きくなるにつれ、どれだけお金がかかるか心配」

「マイホームを売らなければならないのではないか」

これまで共働きで貯蓄は増やせましたが、子どもが障害児だったために仕事を退職し、パートとして子どもの幼稚園の時間しか働けなくなりました。

貯蓄は私の独身の頃のものが3分の2です。マイホームを購入し、頭金と諸費用に1050万円ほどかかりました(相続したお金500万円込み)。車は1台です。お互い物を買わないので、酒代、衣服代は小遣いから出しています。子どもの服などもお下がりや両親が購入することが多く、幼稚園以外にお金を使うことがありません。

子どもも今後、大学に入れるかもわかりませんが、児童手当と祝い金などを貯めて150万円ほど、子ども用に貯まりました。

お互いの両親に世話になっていることが多く、高齢になると心配です。ともに持ち家はあります。

私ももっと働くべきですが、私に持病があり、夫も無理に働くことは勧めません。子どもに手がかかるので療育など、今は子育てに集中していきたいです。

住宅ローンは変動金利で組んだため、早めに繰り上げ返済をする予定でしたが、まずは教育費に現金をとっておきたいです。

夫の休みが少ないために、年1回の旅行が唯一の楽しみです。月に5000円ずつ貯めて6万円の予算で出かけます。

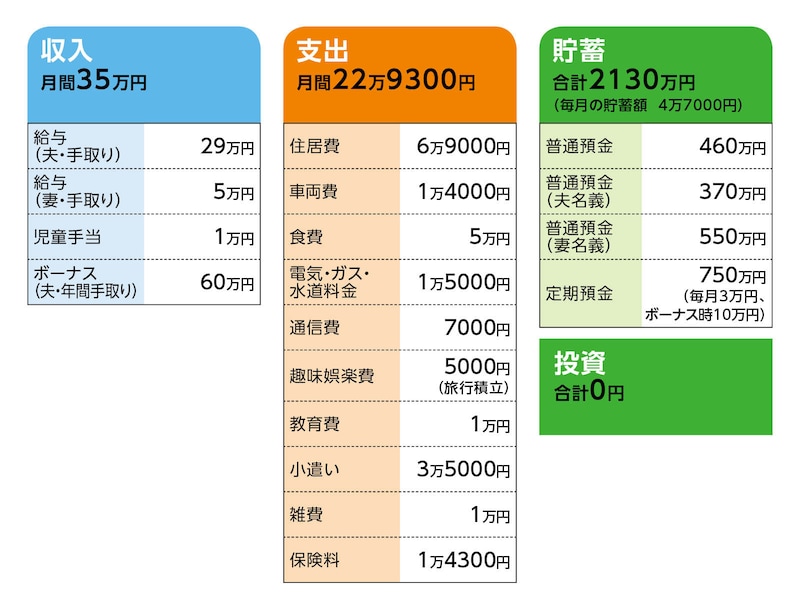

■家計収支データ

相談者「とけい」さんの家計収支データ

(1)ボーナスの使い道

・車の維持費として、車検や税金など20万円

・家電等の大きな買い物や予備費として5万円

・家族の小遣いとして3万円

・貯蓄20万円

・NHK年払い2万円

・正月の準備金(お年玉、年賀状など)3万円

など

ボーナスが余ればそのまま通帳に予備費として残しておきます。

(2)家計収支について

私のパート代はないものとして、使用することはありません。私の口座にそのまま貯まっています。児童手当は使わずに子どもの通帳に貯めています。(家計データ外)祝い金と合わせて150万円ほど貯まりました。毎月の小遣いのうち、1万円は夫の口座で車の購入積立。

(3)住居費について

・購入年/2021年

・購入価格/2850万円

・ローン借入額/2200万円

・借入金利/変動金利0.8%

・返済期間/30年

・ローン残債/1950万円

★返済は毎月返済のみ

(4)車について

月1万4000円の車両費は、ガソリン代など。夫の通勤用です。ローンはありません。車の購入を2年後に300万円ほど、一括で考えています。

(5)加入保険について

夫/

・収入保障保険(65歳まで、死亡保障毎月15万円。50歳死亡で総額2700万円、60歳死亡で総額900万円受け取り、介護保障特約)=毎月の保険料6800円

・医療保険(終身タイプ、終身65歳払い込み、入院3000円、他に手術一時金20万円、がん特約付き)=毎月の保険料6500円

相談者/

・共済(病気死亡、入院1万円)=毎月の保険料1000円

(6)夫の働き方について

60歳定年で65歳まで再雇用で働く予定です。再雇用後の収入は半分ほどになると思います。退職金は未定です。中小企業のため、300万円ほどではないかと思います。

(7)子どもについて

障害年金はいただいておりません。まだ、療育手帳をとるほどではありませんが、福祉サービスを利用して6歳まで無料で療育に通っております。習い事をする予定もありません。小学校からは月額数千円で放課後などにデイサービスに通う予定です。中高と公立を考えております。大学は今後の発達次第ですが、教育資金として貯めておく予定です。

(8)相談内容の補足

今後、変動金利が上昇することが心配で繰り上げ返済をすべきか、迷っております。また、もっと早くから投資を始めれば良かったという後悔もあります。もう少し娯楽費にお金を使っても良いのではと周りから言われたこともありました。何を重要視すればよいか、ぜひともアドバイスをよろしくお願いいたします。

■FP深野康彦の3つのアドバイス

アドバイス1 子どもの教育費を貯めることが最優先。教育費は多めに見込んでおくこと

アドバイス2 住宅ローンの早期繰り上げ返済は難しい。教育費次第で一部繰り上げを

アドバイス3 周りの声に振り回されず、家族で相談し、楽しく生活できることを考える

アドバイス1 子どもの教育費を貯めることが最優先。教育費は多めに見込んでおくこと

いろいろと心配は尽きないのだと思いますが、今は子どもの教育費を最優先に貯蓄をしていくことが大事です。現在、毎月4万7000円を家計から貯蓄されているのに加え、ご相談者の収入はそのまま貯蓄になっているとのことですから、毎月9万7000円、年間116万4000円が貯蓄できています。さらにボーナスからは現在20万円の貯蓄とのことですが、ボーナスの半分30万円にすることができれば、年間の貯蓄額は146万4000円です。

夫が60歳になるまでの17年間で2488万円になり、現在の貯蓄額2130万円と合わせると4618万円です。この間、車の買い換えで300万円かかったとしても、60歳時点では4318万円ということになります。

子どもの教育費は、その都度かかりますが、一般的に高校まで公立、大学は私立とした場合、およそ1000万円かかります。お子さんの状況次第ですが、多めに1500万円として、4318万円から差し引くと、60歳時点の貯蓄は2818万円となります。

車の買い換えが、あと2回程度あっても、2200万~2300万円ほどは残せるでしょう。

アドバイス2 住宅ローンの早期繰り上げ返済は難しい。教育費次第で一部繰り上げを

仮に、子どもにあと1000万円必要になったとしても、60歳以降も再雇用などで働き、貯蓄の取り崩しがなければ、退職金300万円も加えて、1500万~2000万円を老後資金として残せるでしょう。気にかけておられる住宅ローンですが、60歳時点で残債はおそらく800万~900万円。ここで一括繰り上げ返済をしたいところですが、手元資金が1000万円を切ってしまう可能性があります。教育費のかかり方次第ですが、変動金利の上昇に注意しつつ、一部繰り上げ返済などで返済期間の短縮を随時行う、という選択になるかと思います。

ただし、優先すべきなのは、子どもの教育費や生活資金だと思います。公的年金の見込み額がわかりませんが、もしも住宅ローンの返済が70歳まで続くようであれば、70歳まで何らかの収入を得るようにし、公的年金を70歳受け取りにする「繰り下げ受給」で、年金額を増やすという選択もできます。

将来については、場合によっては、子どもに残す資産も考えておかなければならないかもしれません。それは現時点では、アドバイスが難しいところです。

アドバイス3 周りの声に振り回されず、家族で相談し、楽しく生活できることを考える

今後、小学校、中学校に進むなかで、お子さんの状況も変わってくるでしょう。それによって家計収支のバランスも変わってきます。それが5年後なのか、10年後なのかはわかりませんが、収支バランスが変わるときがくるでしょう。だからこそ、今できることは、現状の収支、貯蓄ペースをキープし、しっかりと資産を増やすことです。周囲からいろいろな声が聞こえてくるのかもしれませんが、気にすることはありません。ご家族が楽しみにしている旅行を大いに楽しんでください。毎月の積立のほか、ボーナスで調整し(家電の買い替えや予備費など)、旅費を増やすのもいいかもしれません。そうしたこともご家族で相談して決めればいいことです。

また、ご両親の援助もありがたいことです。ご両親が無理をしているのでなければ、甘えていいのではないでしょうか? ご両親のことはご両親の資産のなかでまかなうのが基本ですから、その範囲内であれば、孫へのプレゼントはありがたく受け取っておきましょう。

持病があるとのことですから、ご相談者も健康第一で無理は禁物です。自治体の支援などは調べておられるようなので、頼れるものは頼り、福祉サービスで使えるものは使い、ご夫婦だけで抱え込まないことも大切だと思います。

改めての相談も、時期を決めず、いつでも構いません。また不安になったら頼ってくださいね。

相談者「とけい」さんから寄せられた感想

深野先生のアドバイスはいつも参考にして、拝見いたしておりました。今回、厳しい指摘が入るのだろうと覚悟しておりましたが、まさかこんな優しい言葉が返ってくるとは思いませんでした。私はいつも家のローンや子どもの将来のことばかり悲観して、今子どもと一緒にいられる時間を大切にしていなかったことに気づきました。とても大切なことを教えていただきました。これからいろいろと方向転換もあると思いますが、家族と話し合いながら大切な経験を子どもにさせていきたいと思います。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子