自分の状況は良いのかマズイのか判断がつきません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、現在の家計管理や貯蓄額について不安を感じている43歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

貯金に家計管理、このままでいいのでしょうか?

しろこさん

女性/会社員/43歳

神奈川県/借家

■家族構成

一人暮らし

■相談内容

ご相談したいのは、「自分の貯金・家計管理が順調かどうか、わからない」ということです。

ネットでいろんな情報を見ていると、自分と同世代でもっと貯金している人、貯金は少なくても持ち家がある人、退職金で老後資金を計算できる人などが多いような気がして、自分の状況は良いのかマズイのか判断がつかないのです。

結婚するつもりはなく、きょうだいも離れて暮らしているため、一人で老後を迎える準備をしっかりしたいと考えていますが、調べれば調べるほど不安になってしまい……。厳しく節約すべきか、今くらいの暮らしぶりでいけるか、毎日ぐるぐるしています。このままの進め方で大丈夫でしょうか。

例えば、以下のような希望を叶えることは可能でしょうか。

・マンション購入などはせず、ずっと賃貸に住み、いよいよ厳しくなったら老人ホームなどの施設に入居したい

・60歳定年前の55歳ぐらいで退職したあとは、正社員ではなく週3アルバイトのような少しラクな働き方をしたい

・200万円くらいを親の介護資金として確保しておきたい

プロの目から見て、考えが甘いのかどうか教えていただけるとうれしいです。よろしくお願いいたします。

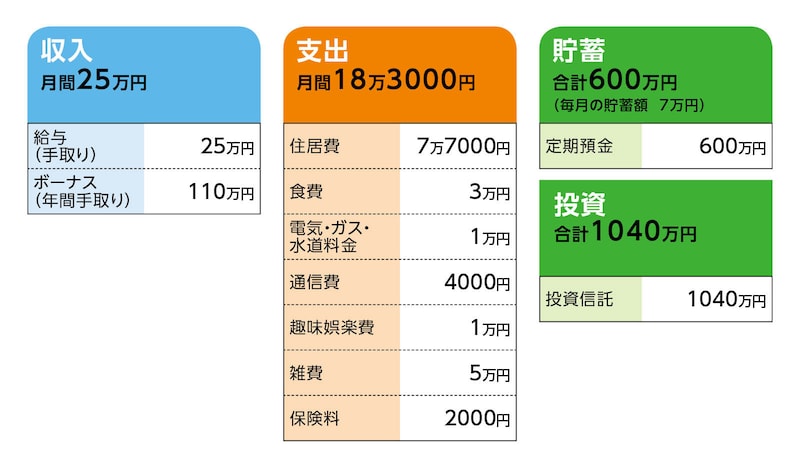

■家計収支データ

相談者「しろこ」さんの家計収支データ

(1)ボーナスの使い道

ボーナスは、ほぼ貯蓄しています。貯蓄以外のボーナスの使い道としては、帰省の交通費で年に10万円ほど。たまに家具・家電の買い替え、たまに旅行代や高めの衣服・化粧品などです。

(2)貯蓄について

2020年以降は年に180万~200万円ほど貯蓄していました。コロナ禍で仕事がフルリモートになって以来、無駄遣いが減ったり完全自炊にできたりで、貯蓄できる金額が増えました。今後も退職までリモート勤務継続のため、ボーナス次第ではありますが、年に170万円くらいは貯蓄できそうです。毎月の貯蓄は定期預金の自動積立です。

(3)投資商品について

投資信託はiDeCoとNISA。成長投資枠の満額360万円の枠を埋めるかたちで購入しました。来年以降は、500万円ほどを預金に残して、あとは特定口座の商品を適宜、利益確定しながら、NISAを続けようと考えています。

(4)家計収支について

・通信費には、スマホ本体の代金(分割)を含みます。自宅のWi-Fiは賃貸のサービスを利用しているため無料です。

・趣味の内訳は、サブスクの利用料など。いろいろなスポーツを見るためにシーズンだけ複数のサブスクを契約したり、たまに現地観戦もしたりするため多少変動があります。

・電子書籍を月に数千円買いますが、ポイ活好きでポイントがよく貯まるため、ほとんどをポイントで賄っています。

・雑費の内訳は、化粧品や衣服、交際費、実家のための買い物などです。

(5)保険について

保険は、掛け捨ての医療保険のみです。

(6)働き方について

収入は安定していますが、今後上がることはほぼありません。退職金もごくわずかなため、計算に入れないようにしています。

(7)公的年金について

年金は、月に14万円ほどのようです。

(8)親の介護について

実家は飛行機の距離で、年2回は帰省しています。介護が迫っており、年金と親の貯蓄でおおよそカバーできる見込みですが、不透明ではあります。実家は兄が受け継ぐ予定で、遺産はありません。

(9)今後の生活について

恥ずかしながら、20代30代は貯蓄の意識があまりなく、趣味や旅行で散財もしてきました。外食やコンビニ利用など、細かい浪費も多かったと思います。リモートワークへの切り替えをきっかけに貯蓄が増えてくると、投資の勉強やちょっとした節約などが楽しくなってきました。

食べることと好きなものについてはあまり節約せず、ストレスを溜めないことは大切にしています。もともと家にいるのが好きで、家の中で読書やスポーツ観戦ができれば満足なので、できればこのままのんびり、堅実に暮らしていきたいなと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 55歳までにしっかり貯蓄をしておけば、まずは大丈夫

アドバイス2 58歳まで働けば、楽しみのために使えるお金が増える

アドバイス3 投資にシフトしすぎず、売却のイメージを持っておくこと

アドバイス1 55歳までにしっかり貯蓄をしておけば、まずは大丈夫

定年前の55歳で早期退職を考えておられますので、55歳まで現状維持で、その後の生活がどうなるか試算していきましょう。現在、毎月の貯蓄とボーナスからの貯蓄で年間170万円できるということですから、55歳までの12年間で2040万円になります。現時点での貯蓄と投資額の合計が1640万円ですから、合わせると3680万円です。

母親の介護費用として200万円を除き、55歳までに大きな出費がなければ、3480万円が55歳時点の金融資産となります。

55歳以降、毎月の収入を10万円とし、毎月の支出が現在と変わらなければ、毎月8万3000円、年間で約100万円が不足します。65歳までの10年間で1000万円を貯蓄から取り崩すことになります。65歳時点での金融資産は2480万円となります。

65歳から公的年金を受け取り、現時点での見込み額が14万円、年間168万円ですが、社会保険料や税金を差し引くと手取りは140万円ほどになると思われます。この時点でも毎月の支出が変わらないとすると年間で約220万円なので、収支はマイナス80万円となります。2480万円の金融資産がゼロになるのは31年後、96歳ということです。

将来、高齢者施設に入居することになった場合は、そのときの介護度によって費用負担が変わってきます。しかしながら、手持ちの金融資産の範囲内で十分対応することは可能だと思われます。

アドバイス2 58歳まで働けば、楽しみのために使えるお金が増える

ここまでの試算には、今現在、ボーナスから支出している帰省費や家電・家具の購入費、旅行費用などは含んでいません。55歳以降も同じような生活をするのであれば、貯蓄からの取り崩しは、もう少し多くなります。65歳時点での金融資産で、生涯不安なく過ごせるかと言えば、それほど余裕があるとは言えないかもしれません。そこで、退職時期を55歳ではなく58歳と3年延ばせるのであれば、生活にゆとりが生まれると思います。年間170万円の貯蓄を3年延長できれば510万円が残せ、58歳時点での金融資産は、3990万円になります。

58歳から65歳までは年間100万円不足するのは同じですが、7年間で700万円ですから、65歳時点で3290万円が残ることになります。55歳で退職した場合よりも810万円の余裕ができます。

もしも体調に問題がなく、55歳で退職したい強い理由がなければ、58歳まで働き、810万円は楽しみのために使えると考えたほうが、精神的にもラクではないでしょうか? 55歳で退職しても計算上は大丈夫ですが、趣味のお金などは支出をコントロールして捻出することになるかもしれません。

アドバイス3 投資にシフトしすぎず、売却のイメージを持っておくこと

少し心配なのは、投資の比率を高めていく考えでおられることです。確かに、今は、現預金を500万円程度残し、投資の比率を高めても問題ないとは思います。ただし、将来は、必要な時に売却していかなければなりません。利益が出ていればもっと増えるのではないかと売却をためらい、損失が出ていればもう少し待てば回復するのではと売却しない、という人は少なくありません。年齢とともに、現預金と投資の割合は慎重に管理して、5:5、少なくとも4:6程度にとどめ、自分なりの売却のルールを決めておくといいでしょう。予定どおりに投資にシフトすると、2:8程度になり、ややリスクを取りすぎになるのではないでしょうか。

もう1つ、公的年金については、55歳で退職しても、58歳で退職しても、そのあとは国民年金への加入になります。現在の見込み額は、今の収入が60歳まで続き、厚生年金加入が前提となっています。60歳前に退職した場合は、受け取り額が少し減ってしまうと思います。その点も含めて、退職時期を慎重に考えてくださいね。

人と比べる必要はありません。今も堅実に生活なさっています。貯蓄できる時にしっかり貯蓄しておけば、心配いりませんよ。

相談者「しろこ」さんから寄せられた感想

深野先生からアドバイスをいただけて、とてもうれしかったです。「人と比べる必要はない」という言葉で、心が軽くなった気がします。定年まで頑張ることを視野に入れつつ、このまま老後に備えたいと思います。また、投資の割合についてはまったく頭にありませんでした。いただいたアドバイスをもとに、売却のタイミングもしっかり計画していきます。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子