お金に対して不安を感じやすく、将来生きていけるのかと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お金のことで不安を感じている24歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

将来のお金が不安です

しょうさん

女性/会社員/24歳

関東/持ち家(一戸建て)

■家族構成

父親(60歳)、母親(58歳)、親の家で同居

■相談内容

はじめまして。いろいろ不安なことがあり、相談させていただきました。

現在、実家暮らしをしていること、母が貯めてくれていたお金をもらったことで、貯蓄は年齢の割には貯まっているとよく言われます。ですが、お金に対して不安を感じやすいです。将来生きていけるのか、お金が足りなくなるのではと不安です。また、保険加入を検討した方がいいのか、貯金をどの程度投資に回すべきなのかわかりません。

さらに1年間同棲をしていた人と別れて、わたしが立て替えたお金80万円を返してもらっていません。利息なしで毎月1万円ずつ返す約束ですが、正直、別れてしまっているのでちゃんと返ってくるのか不安です。

相談としては、貯蓄と投資の比率(今ある貯金をどれだけ投資していいのか、毎月の貯蓄はどれだけ投資に回していいのか)、保険加入について、また相談可能であれば、貸しているお金をどのように返してもらえばいいのか、アドバイスが欲しいです。

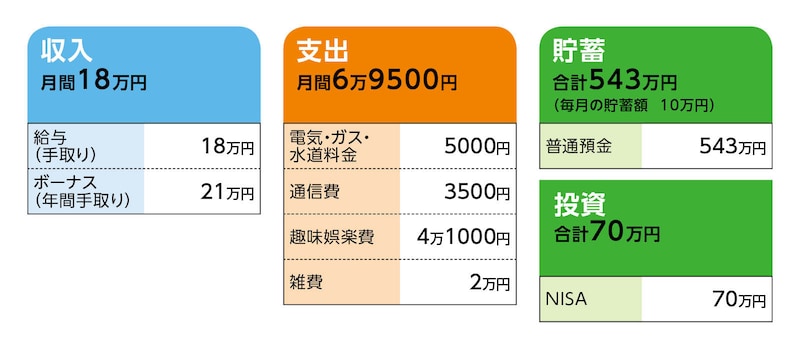

■家計収支データ

相談者「しょう」さんの家計収支データ

(1)ボーナスの使い道

昨年は猫を飼ったので、その費用12万円。残りはNISAで積立。今年は全額NISAに入れる予定。

(2)貯蓄と投資について

毎月の貯蓄10万円は普通預金に。NISAでの積立はすべて投資信託。

(3)家計収支について

収支差1万円は基本的に貯めておいて、自分の病院代や服、化粧品など必要になった時に使っています。雑費はコンタクト代、ペットの保険代とご飯代と病院代など。

娯楽費は1万円が美容代(美容院、ネイルなど)、1500円がサブスク、5000円が漫画代、残りはご飯を食べに行ったりなどの交際費です。

(4)今後の生活について

先のことはわかりませんが、20代の間に結婚、出産ができたらなと思っています。ひとり暮らしをする予定はありませんが、いい人がいればまた同棲はしたいと考えています。ですが、2年間ぐらいはこのまま実家で暮らしていければと思っています。

(5)働き方について

特に働き方を変えるつもりはありません。結婚しても辞めるつもりはありませんし、出産や子育てに関しても理解のある会社だと思っているので、子どもができても、働き続けられる限りこのまま働きたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月10万円の貯蓄が継続できれば自信になる

アドバイス2 貯蓄と投資は4:6で。いざというときの預貯金はキープ

アドバイス3 返済方法を書面に残すこと。お金に振り回されない生き方を

アドバイス1 毎月10万円の貯蓄が継続できれば自信になる

実家暮らしということを差し引いても、無駄遣いもなく、お給料の範囲で生活ができていると思います。毎月10万円の貯蓄ができていますから、今はそれで十分です。お金の不安は、誰にでもあることです。不安を減らすには、目標を立てクリアしていくのもひとつの方法です。毎月10万円の貯蓄が継続できれば、年間で120万円、30歳までの6年間で720万円になります。現在の貯蓄額、約600万円と合計して1300万円です。30歳時点でこれだけあれば、ひとまず安心できるのではないでしょうか?

その間に結婚、出産があるかもしれませんが、働く意思をお持ちですので、貯蓄が減ったとしても、年間120万円の貯蓄ができていた、ということは、その後の自信にもつながるはずです。まずは、実家にいる間は、毎月10万円の貯蓄は継続する、という目標でもいいのではないでしょうか?

ボーナスについては、今の段階では、楽しみのために使ってもいいと思います。若いときにしか経験できないことがたくさんあります。人生の目標は貯蓄ではありません。お金の不安は毎月の貯蓄でクリアしていき、ボーナスは生活の楽しみ、将来への投資、その必要経費と考えてみてはいかがでしょうか?

アドバイス2 貯蓄と投資は4:6で。いざというときの預貯金はキープ

そこで、貯蓄と投資の割合についてです。毎月の貯蓄は普通預金で、ボーナスでNISAをなさっています。それ自体は悪くはないのですが、これからは、ボーナスは使うこととして、毎月10万円を貯蓄と投資に振り分けるようにしてください。つみたて投資は半年に一度ではなく、毎月定額で投資をしたほうが、価格変動のリスクを下げることができます。貯蓄と投資の割合は、4:6。つまり預貯金に4万円、NISAに6万円です。これで1年後には貯蓄が48万円、投資が72万円(元本)になります。同じ割合で継続すれば、6年後には貯蓄288万円、投資432万円となります。現在の貯蓄が543万円なので、合計831万円。投資は70万円に432万円を加えて502万円。6年後の貯蓄と投資の割合は6:4です。

同様に10年後まで継続すれば、ほぼ5:5の割合になります。その後も、4:6もしくは、5:5の割合でキープしていくようにすればいいでしょう。くれぐれも投資に重きをおくことなく、いつでも動かせる預貯金を確保しておくようにしてください。

これからライフスタイルの変化がいろいろ起きるでしょう。そのときに選択の幅を狭めないためにも、今しっかりと資産形成をしてくださいね。保険も今は加入しなくてOKです。今後、結婚、出産でライフスタイルが変わったときに検討すればいいでしょう。結婚などでマネープランに不安を感じたら、またご相談をお寄せください。今は、現状のままで大丈夫ですよ。

アドバイス3 返済方法を書面に残すこと。お金に振り回されない生き方を

さて、立て替えたお金の返済ですが、正式に書面を作成し、署名捺印をしてもらい、確実に返済をしてもらう手続きをしたほうがいいでしょう。一般的には以下のような方法があるかと思いますが、詳しいことは法律家にご相談されてもいいでしょう。正式な書面といっても、「毎月1万円を毎月●日までに指定の口座に振り込むこと」といった内容でいいでしょう。これだけでは法的な効力はありませんが、相手に対して返済義務を明確に示すことができます。うやむやにさせないためには、一度会って、話し合いをし、書面に残すことが望ましいでしょう。もう会いたくなければ、書面を作って郵送でもいいでしょう。返済が遅れた場合は督促も辞さない、延滞の利息が発生する、繰り返した場合はその時点で一括返済すること、など強気の姿勢を見せることも大事です。

ただ、もう踏ん切りをつけて新たなスタートを切るというのも一つの考え方です。80万円は大きな額ですが、別れた相手に貸したお金がストレスになるのであれば、返ってこない可能性もあると考え、割り切ることです。

今後は、あまり自分の貯蓄額を口にしたり、投資の話をしたりせず、粛々と自分の目標をクリアしていくことです。お母様が貯めてこられたお金も、お年玉やお祝い金などをご相談者のために残してこられたものでしょう。大事にしてくださいね。将来のお相手は、お金の使い方などの価値観が合う人だといいですね。お金は大事ですが、お金に振り回されることなく、しっかり貯蓄をし、楽しく毎日を過ごせることを願っています。

相談者「しょう」さんから寄せられた感想

今がお金を貯める時だと思って、貯められる分は全部貯めないといけないと固執していましたが、趣味や自分のやりたいことにもお金を使っていこうと思えました。また、お金が増えるからと少しの貯金以外は投資に回そうと考えていましたが、しっかりと貯蓄と投資に分けていこうと思います。また貸したお金は書面には残しますが、貸してしまったわたしも悪いので、返ってこない分は仕方ないと言う気持ちも持とうと思います。これからもコツコツとお金を貯めながら、今しかできないことにもお金を使って楽しみたいと思います。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子