過去に体調を崩して1年以上無職だったこともあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、仕事や将来のことで悩みを抱える32歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談をお送りした後、解雇されてしまいました

アセロラさん

女性/会社員/32歳

神奈川県/持ち家(マンション)

■家族構成

父親(70代前半)、母親(60代後半)

■相談内容

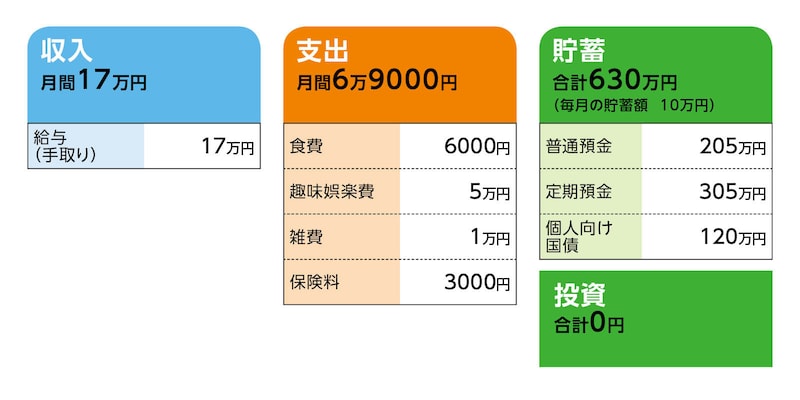

現職では正社員として勤務していますが、人間関係や長時間残業で、精神的にも肉体的にも辛いです。基本給が低いので、深夜残業や休日出勤をしてもあまり給与が上がりません。社会保険完備ですが、もしかしたら最低賃金より下回っているかもしれません。固定残業代が含まれているので、自分の計算が合っているのか不安です。

転職をして賞与が出る職に就きたいのですが、私は頭が悪く、人並みの仕事ができません。体調を崩して1年以上無職だったこともあります。数回転職をしていますが(いずれも正社員)、結局はうまくいきませんでした。今でも気分がひどく落ち込むときがあります。

転職活動をしていますが、もし正社員の良い求人が見つからなければ、非正規も視野に入れて探した方がよいのではと考えることもあります。しかし、そんなことをしても将来の不安定さが増すだけで、仕事のストレス量はあまり軽減しないのではないかとも悩んでいます。

20代の頃は生活が安定したら一人暮らしを始めようと思っていましたが、30代に入ってからはそれを諦め、老後一人でも生きていけるよう、親に甘えて今のうちに貯蓄をしておこうと考えるようになりました。

一人っ子なので全て相続する予定ですが、築50年のマンションなので生涯ずっと住めるかどうかは分かりません。親からは「家に居るのはいいけれど財産は使い切る予定だから、あてにはするな」と言われているので、そのつもりでいます。生活費はほとんど入れていない分、将来、両親の介護でお金が足りない場合は、私の貯蓄から出そうと思っています。

20代は資格取得のためにスクールへ通っていたこともあったので、月5万円程度しか貯金できませんでした。最近は月7万~10万円を貯金できるようになりました。新NISAでオール・カントリーを月5万円ずつ積み立てていこうと考えています。

1:両親に介護が必要となってもやっていけるかどうか

2:もし、非正規に転職してもやっていけるかどうか

3:将来一人になっても暮らしていけるかどうか

どうぞよろしくお願いいたします。

(相談者より追記)

相談を送付後、現在の職場を解雇されました。

■家計収支データ

相談者「アセロラ」さんの家計収支データ

(1)両親を含めた世帯全体の家計収支について

<収入>

・年金(2カ月分):父22万円、母17万円

・給与:父13万円、母13万5000円(2人ともパート)

<支出>

・食費:6万2000円

・水道代(2カ月分):1万円

・ガス代:1万2000円

・電気代:8500円

・電話代:1万5000円

・新聞代:4000円

・保険料:(父)1万5000円、(母)7600円

・マンション管理費:2万7600円

・雑費(ネット代、日用品代など):9万円

・合計:25万1700円

他に、固定資産税(1年分)7万5000円

<貯蓄>

父1300万円、母500万円

(貯蓄については数年前に聞いたので、現在の額は不明)

(2)相談者の支出について

・食費:朝昼については、自炊をして自分で出しています。深夜残業のときに空腹になるのでコンビニで買ったお菓子を食べることがあります。あと、ときどきお惣菜やスイーツを買ってきて、家族と一緒に食べることがあります。

・通信費:来月から格安スマホにして自分で出すようにしました。今より2000~3000円ほど安くなる予定。

・保険:医療保険(掛け捨てで年間約2万6000円)と個人賠償責任の保険(年間約2000円)。個人賠償の方は家族にも範囲が及ぶので、親が自転車に乗るということもあり加入。医療保険は解約しようか悩んでいます。

・その他:化粧品、シャンプーや掃除用品などの日用品、衣服、書籍、家族で特別支出があったときなど。最近、運動のため水泳を始めました(月約6000円)。化粧品と趣味にかかるお金をもう少し減らそうと考えています。

(3)投資について

新NISAで、月5万円ずつ投資しようかと考えています。他はまだ特に投資はしておりません。個別株も気になっていますが、まだ具体的には考えていません。

(4)健康状態について

精神的にはずっと苦しい気持ちが続いています。でも働かないとお金がなくなり生きていけないので(経歴にこれ以上無職期間があると内定をもらえず転職しづらいという実感もあり)、辛い気持ちと頭の悪さを隠しながら頑張っています。この辛さは何をしても治らないような気がします。結婚相手もいないので専業主婦などは考えていません。体力もそこまでないので、事務的な仕事で残業があまりないフルタイムならできそうですが、力仕事は無理そうです。

どの求人を見ても私に勤まりそうもありません。貯蓄が少なくてもそれなりに安定した収入があって勤続年数が長ければ、一人暮らしをしたかったです。しかし、仮に転職できてもいつ解雇されるか分からないので自立するのに不安があります。

■FP深野康彦の2つのアドバイス

アドバイス1 まずは休養。現状の収支であれば問題ない

アドバイス2 今は親と同居で貯蓄を増やし、一人の生活に備える

アドバイス1 まずは休養。現状の収支であれば問題ない

これまで職場に恵まれず、長い間、辛い思いをしてこられました。ご相談をお寄せいただいた後に、退職となったようですが、もう気持ちを切り替えて、しばらくはゆっくり休養されてください。会社都合ですから、すぐに失業給付が受けられます。ハローワークで手続きは済まされましたか? すぐに手続きをするようにしてください。ご相談文を拝見すると、随分とご自分を卑下されていますが、ご相談文の文面はしっかりしています。人間関係や仕事内容によるかもしれませんが、もっと自信を持ってください。転職先を探す際には、ハローワークでこれまでの職場のことなども話をして、アセロラさんに合った勤務先を探すようにしましょう。正社員でも非正規雇用でも働きやすい職場であることが重要です。焦らず、じっくりと考えてくださいね。非正規雇用や派遣の場合であっても、厚生年金に加入できる会社が望ましいので、そのことも相談員には伝えるようにしてください。

現時点では、将来のマネープランは立てづらいですが、仮に1年後に再就職でき、現状の収支、毎月の貯蓄ができれば、将来、金銭面で困ることはないでしょう。

毎月10万円貯蓄で年間120万円。1年後33歳から60歳までの27年間で3240万円になります。65歳までなら3840万円。これに今ある630万円を加えれば、3870万~4470万円です。

転職先の給与が今より高ければ、その分は貯蓄に上乗せしてもいいですし、楽しみのために使ってもいいでしょう。

アドバイス2 今は親と同居で貯蓄を増やし、一人の生活に備える

一人暮らしにこだわることもありません。親に甘えられるのですから、貯蓄することのほうが大事です。ご両親も家にいていいとおっしゃっているのですから、それでいいのです。ご両親の実際の金融資産はわかりませんが、現時点でも公的年金とパート収入で十分に生活ができています。今後パート収入が減ったり、介護が必要になったとしても、アセロラさんが費用を負担しなくても大丈夫でしょう。親は親のお金でまかなえます。ただ、いずれアセロラさんが一人の生活になるのは必然です。そのときのために、貯蓄をできるだけ多く残しておくことです。4000万円近く貯めることができていれば、過剰に心配しなくてもいいでしょう。

いずれにしても、一人で思い悩むことがないよう、仕事が決まったなど、今後生活に変化があるたびに、ご相談を寄せてください。安定するまで伴走します。これはお約束しますので、まずは、ゆっくり休養し、自分と向き合い、前を向いて過ごしてください。

大丈夫です。こうして相談を寄せられたのですから一人じゃありませんからね。

相談者「アセロラ」さんから寄せられた感想

先日、役所とハローワークへ行ってきました。失業保険をもらい、しばらくゆっくり休もうと思います。それから自分に合う仕事をじっくり探す予定です。先生の優しいお言葉に涙が出そうになりました。気にかけていただき、ありがとうございます。いつかまたご相談いたします。このたびはご相談に乗っていただきありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子