年金をいつ受給すべきか、今後の投資比率も悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、68歳、女性会社員の方。2年後に退職を予定していますが、老後を迎え、物価高や施設入居の可能性を考えると、資金的に不安が尽きないとのこと。公的年金の繰下げ受給や新NISAを含めた資産運用についても悩みが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

新NISAも始まりますが資産運用はどうしたらいいですか

ロクさん(仮名)

女性/会社員/68歳

愛知県/持ち家・一戸建て

■家族構成

一人暮らし

■相談内容(原文まま)

61歳のときにご相談した者です。

https://allabout.co.jp/gm/gc/470312/

まだ在職中です。年金をいつからもらうか迷っています。現在、繰り下げていて、70歳で月額15万8000円・75歳で月額20万円の予定です。(現時点で)73歳で医療費負担の割合が高くなるので、その前に年金支給開始した方がいいのか、余裕があれば75歳まで繰り下げて少しでも支給額を多くした方がいいのか、ご助言願います。

前回相談した折、老後に向けて投資の比率を下げるようご指導いただきました。しかし、昨今の金融機関の低金利と日本円は目減りしていくので外貨資産を持った方がよい等の風潮が聞こえ、さらに、来年から始まる「新NISA」制度を、老後を見据えてどのように利用したらいいのか迷っています。

1)安全資金の8000万円はこのまま維持した方がいいのかあるいは減らしてもいいのか・もっと増やすべきなのか。

2)「新NISA」ではどんなものを買ったらいいのでしょうか。また、枠いっぱい利用すべきでしょうか。

体力・知力があれば70歳まで現状で働く予定です。よろしくご教示願います。

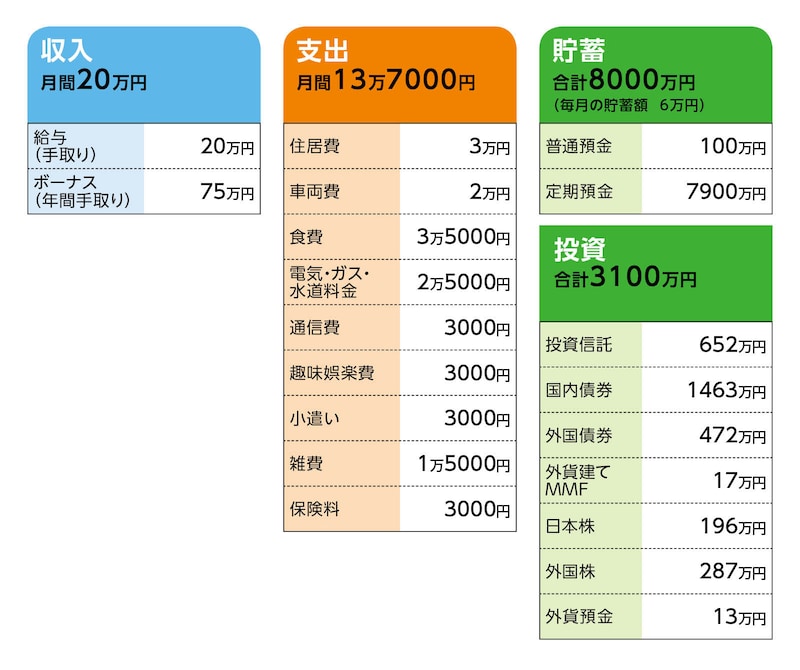

■家計収支データ

相談者「ロク」さんの家計収支データ

(1)勤務先について

定年はない。ただ、今後同じ条件で働くことができるかは、不透明。退職金は200万円ほど。

(2)投資スタンス

相談者コメント「金融機関の方のアドバイスは話半分で、商品はほぼ自分で決めていますので、当たったとき(値上がりしたとか利益が出た)はうれしいですが、損をしてまでやろうとは思いません。少額でも安定的な利益が得られる(現在の資産が目減りしない、物価上昇に対応できる)商品が望みです」

(3)老後について資金的に不安を感じる理由

【1】ここのところの物価上昇。今回は収まっても、将来いつまた物価高がくるのかわからず不安。

【2】現在のようにほぼ健康で自分で生活できれば、今の資産で足りると思う。ただ、これから年をとって、要介護になったり、医療費もかさんだりすると十分とはいえない。

【3】もし、70歳で老人施設に入所する場合、入所金1000万円と1億800万円(月額30万円×12カ月×30年)くらいが必要となると考えている。

(4)リタイア後について

相談者コメント「できれば、ずっと自宅で過ごしたいです。けれど、拙宅は戸建てで広すぎるのと庭の管理が負担になっているので小さなマンションに引っ越したらどんなにいいだろうと思ったり、でもそれなら、老人ホームに入所だよね……と思ったりしています。そうすると今すぐ老人ホームは早すぎるとか、悩みがつきません」

■FP深野康彦の3つのアドバイス

アドバイス1 余裕があるから繰下げ受給は70歳から

アドバイス2 必要以上に将来を不安視しないことが大切

アドバイス3 70歳までの2年間を「老後を考える」時間に

アドバイス1 余裕があるから繰下げ受給は70歳から

まず、最初のご相談の公的年金の繰下げ受給ですが、70歳からの受給を選択されるべきだと思います。75歳からの繰下げ受給であれば、70歳からと比較して額面で30%ほど受給額が増えますが、そこまでして受給額を増やす必要がないからです。仮に、ロクさんが言われるように70歳まで現状と同様に働いて、その後はリタイア=年金生活になるとします。現在の貯蓄ペースは月6万円、ボーナスもほとんど貯蓄に回ると思いますが、ここでは50万円貯蓄できるとします。これに退職金の200万円を加算すれば、70歳の退職時には老後資金として1億1550万円が用意できることになります。

リタイア後ですが、老後の生活費は、今と変わらないとします。対して、年金受給額は手取りで13万円台半ばでしょうか。であれば、生活費はほぼ年金だけでカバーできます。普段の生活については老後資金を取り崩さなくて済むわけです。

また、今後30年間発生する可能性のある、まとまった額の支出としてはクルマの買い替えがあと1回ないし2回。それと、住宅の修繕、リフォーム費用でしょうか。他に、医療費や介護費用、生活費以外の不定期支出を考慮しても、それらが一般的な額であれば、総額で1500万円程度の予算で足りると考えられます。結果、1億円前後は資金が余る計算になります。

したがって、年金受給額をあえて増やす必要はないわけです。「余裕があれば75歳まで繰り下げして」とありますが、それは逆です。十分余裕があるため、そこまで繰下げをする必要はないのです。

アドバイス2 必要以上に将来を不安視しないことが大切

ロクさんが老後資金を心配する理由についても触れておきます。まず物価高ですが、確かに身の回りのほとんどのモノやサービスが値上がりしました。それでも例えば、前年比で毎年2%ずつ物価が上昇したとしても、10年後の上昇率は22%ほど。ロクさんの生活費に置き換えれば、現在の月13万7000円から16万7000円にアップすることになります。

これは、収入の年金額が変わらないとしたケースの生活でも月3万円の赤字、つまり10年後ですら生活費のアップ分は年間36万円ということです。先の試算結果による1億円の老後資金(しかも予備費を引いた金額)から考えれば、まったく影響は受けないと言ってもいい程度のアップ幅だとわかります。

もうひとつ、老人施設の入居について。ロクさんがコストを試算されたものと同程度の施設に、70歳で入居したとします。100歳までの総費用1億1800万円を先の70歳の時点での老後資金から差し引くことになります。

ただし、どこで暮らそうと公的年金は受け取れます。30年間で手取りの総額は4800万~5000万円でしょうか。さらに、ご自宅を売却されれば、当然、手持ち資金が増えます。つまりは、施設に入居しても、100歳の時点で少なくとも5000万円前後の資金は、まだ手元に残っていることになります。

もしも、計算上、足りるとわかっても「1億円もかかる」ことが精神的負担になるのであれば、もっと低コストの施設に入居されればいいでしょう。施設に求める条件はここではわかりませんが、地域にこだわりがなければ、望まれているものと同程度のサービスや住環境で、もっとローコストな施設はあるはずです。

アドバイス3 70歳までの2年間を「老後を考える」時間に

もうひとつのご相談である資産形成について。まず、以前のご相談のときと同様、高齢になるにつれ、投資商品は現金化していく方向が望ましいことになります。それでなくとも、ロクさんはリスクを取ってまで資金を増やす必要性がありません。

したがって、少なくともこれ以上、投資金額(評価額)は増やさず、利益確定をしながら、投資資産の比率を徐々に減らしていく。配当金は再投資せず、貯蓄に回していく形がいいと考えます。相談文から感じるのはロクさんは今の資産を減らさない、あるいはさらに増やすことが目的化している気がしてならないからです。

新NISAについては、貯蓄から資金を回すのではなく、現在、保有されている投資商品を売却して原資にしてください。ロクさんはすでに十分な投資経験もあり、分散投資を意識したポートフォリオを組んでいますから、商品選びはこのままの形でいいのでは。また、現状では新NISAの限度額まで利用することについてさほど無理はないですが、途中、現金が大きく減ることになれば、あわせて投資額も下げたいところです。

貯蓄商品については投資資金には充てず、一定の流動性も確保しながら、一部をより金利の有利な定期預金に移すか、個人向け国債を購入されてもいいと思います。貯蓄額については、先にも触れているようなに、老後が資金不足になることは考えにくいので、あえて増やす必要はありません。

ともあれ、将来への過度の心配は不要と考えます。さらに言えば、もっと支出されてもいいのではないでしょうか。

70歳まであと2年。今はお元気でも、その時間が20年、30年続く保証はありません。ならば、お金のことで不安を抱えながら日々過ごすのではなく、元気な時間をストレスや不安なく有効に過ごしてほしいと思います。

ロクさんはこれまで頑張ってこれだけの資産を作られました。その恩恵は得るべきです。もちろん、無理に支出する必要はありません。しかし、生活費が今よりも月5万円アップしても30年で1800万円。老後資金は十分足ります。過度に家計防衛をする必要はないのです。

さらに言えば、現状の生活が続くなら、老後資金は数千万円単位で余る可能性があります。遺産として、相続してほしい身内の方がいらっしゃれば、それでも構いません。ただ、もしそういう方がいないなら、余った老後資金は国庫に入ります。

そこで提案ですが、今後2年間を70歳からの生活やお金の使い方を考え、準備する時間にされてはどうでしょう。

いずれ老人施設の入居の可能性があると思われるなら、いろいろ調べたり、実際に見学をされたりしてもいいと思います。要介護となってから入居先を探す場合、自分でいろいろ見学し、判断することが難しくなるからです。

また、ご自宅を売却して、生活に適したサイズ、環境のマンションに買い換える、その準備や部屋探しをされてもいいでしょう。マンション購入後には管理費、修繕積立金が新たに発生します。ただ、それを考慮しても、一般的な単身世帯用の新築物件なら、その購入資金は手持ちの老後資金から十分捻出できると考えます。

相談者「ロク」さんから寄せられた感想

ありがとうございました。今後2年間、老後についてじっくり考えます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武