家族が旅行好きなため、年に数回、長距離で旅行をします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、家族が旅行好きで、毎月の貯蓄がなかなかできず悩む51歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

旅行好きでお金がなかなか貯まりません

じゃんすさん

女性/会社員/51歳

千葉県/持ち家(一戸建て)

■家族構成

夫(会社員/56歳)、第1子(20歳)、第2子(11歳)、実母(80歳)

■相談内容

旅行が家族みんな好きなため、年に数回、長距離で旅行をします。貯金がなかなかできないため、積立保険をしています。ただ、ドル建てなので今は出費が多くなっています。下の子がまだ小さいため、これからお金がかかるのに、毎月自転車操業なのが悩みごとです。趣味を抑えられればとは思いますが、他に何かご教示いただければ幸いです。よろしくお願いいたします。

■家計収支データ

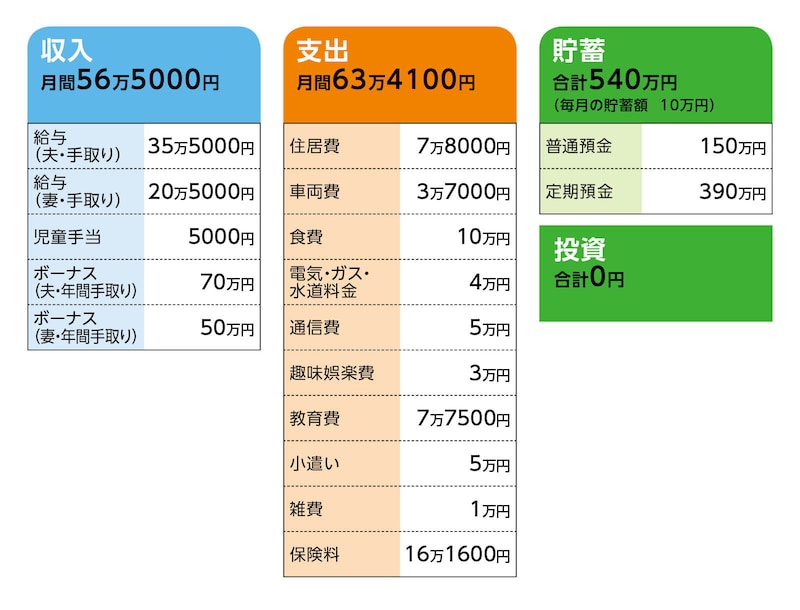

相談者「じゃんす」さんの家計収支データ

(1)ボーナスの使い道

正月、3月、5月、8月、10月、12月と年6回程度、テーマパークに行きます。ボーナスで年間パスポート代16万円。宿泊費は安いところが固定でありますがそれでも1人1泊4000円程度かかります。高速代とガソリン代もボーナスから捻出しています。1回の旅行で宿泊費4万5000円、高速代2万円、ガソリン代2万5000円、食事など3万円で12万円。年6回で72万円ほどかかっていると思います。

それ以外のボーナスの使い道は、生活費に充てんされてしまいます。

(2)家計収支について

毎月の不足分はボーナスから補てん。児童手当も生活費に回っている。

(3)住居費について

・購入年/2009年

・購入価格/1880万円

・ローン借入額/1870万円→2017年借り換え1360万円

・借入金利/1.625%→0.5%

・返済期間/25年(2030年完済)

・毎月返済額/7万8440円

・ローン残債/637万6200円

・返済は毎月返済のみ

・2027年から金利特約がなくなるのでその前に前倒しで少しずつ繰り上げ返済をしようとは考えていますが、なかなかできていない現状です。

(4)自動車について

所有台数は3台ですが1台目は主人の会社から支給されており、維持費はかかりません。他2台あります。2台目の車は買い替えるつもりはありません。修理しながら乗り潰すつもりです。3台目の車は第1子と共有して乗っていますが、これまたずっと修理しながら乗り潰すつもりです。買い換えの予算は特に考えていませんが、動かなくなったら中古で100万円くらいかと思います。古い車を大切に乗るつもりです。

(5)加入保険について

夫/

・終身保険(終身タイプ、65歳払い、600万円)=毎月の保険料1万7900円

・新終身医療保険(終身タイプ、終身払い、入院1万円、医療特約あり)=毎月の保険料3500円

・ドル建て積立利率変動型終身保険(終身タイプ、65歳払い、死亡保障は円換算で1300万円)=毎月の保険料は円換算で9万8600円ほど

相談者/

・終身保険(終身タイプ、65歳払い、500万円)=毎月の保険料9300円

・新終身医療保険(終身タイプ、終身払い、入院5000円、医療特約あり)=毎月の保険料2600円

子ども/

・学資保険(17歳満期、62歳払込み、満期金300万円)=毎月の保険料2万9700円

(6)子どもの進路について

第1子は専門学生です。第2子は高校まで公立。その後は大学(私立は考えていません)か専門学校を考えています。

(7)働き方について

夫婦ともに会社員です。夫の定年は特に決まってはおりません。身体のこともあるので65歳程度までかなと思います。私は60歳定年で、そのあと嘱託として働けますが6割程度の給与支給だと聞いています。2人とも退職金は100万円から200万円程度しか期待できない状態です。

(8)公的年金について

夫65歳~143万9570円

相談者65歳~120万1490円

(9)ご家族について

母は実家を貸家にしているので月8万円程度の家賃と、月5万円程度の年金で生活しています。

■FP深野康彦の3つのアドバイス

アドバイス1 固定費の保険と通信費を見直して教育費を貯める

アドバイス2 60歳以降は生活費のダウンサイジングをすること

アドバイス3 趣味費を抑えるか家計の見直しをするかは家族次第

アドバイス1 固定費の保険と通信費を見直して教育費を貯める

子どもはいずれ巣立っていきます。今を楽しみたい気持ちはわかりますが、第2子の教育費は優先的に貯めていかなければなりません。現在の世帯収入であれば、無理なく教育費を準備していけるのですが、年収に対して年間支出が多すぎます。どこか見直さなければならないのは、必然です。毎月の家計が赤字でボーナスから補てんしているようですが、ボーナスも使い道が決まっており、貯蓄ができていません。まずは、毎月の家計を見直すことです。食費や光熱費といった変動する支出を節約するのは、かなりストレスが溜まってしまうでしょう。一番効果的なのは、毎月決まった額が出ていく支出を削減することです。固定費を一度見直せば、削減額が継続するからです。

固定費としては、通信費、保険料が挙げられます。通信費は契約を見直して、現在の5万円から半分の2万5000円にしてください。場合によっては、キャリアを変更して格安スマホに乗り換える必要もあるかもしれませんが、家族5人であっても毎月5万円の通信費は、かなり割高と言えます。契約の見直しや乗り換えは面倒と思うかもしれませんが、一度やってしまえば、一番削減効果が高い支出です。

夫の終身保険とドル建て積立利率変動型終身保険は払い済みにし、ここまでの保険料相当の保障は残り、これ以降の保険料の支払いはなくなります。その代わりに、保険金額1000万円、第2子が成人するまでの10年の保険期間で、割安な定期保険に加入してください。保険料は8400円ほど。じゃんすさんも終身保険は払い済みにし、同じく保険金額1000万円、保険期間10年で加入してください。保険料は2800円ほど。医療保険と学資保険はこのまま継続でいいでしょう。これで保険料は約4万7000円。現在の保険料から約11万5000円の削減となります。

終身保険は貯蓄性があり、貯蓄代わりとして加入されるケースがありますが、それは、必要な保障が確保できていることが前提です。じゃんすさんの場合、ドル建て終身保険を貯蓄代わりにしているとのことですが、毎月の貯蓄ができていて、余力があれば加入しても問題ありません。しかし現時点では現預金が少なく、教育費を確保できるまでにはなっていません。いずれもここまでの加入歴で解約返戻金(保障額と併せて確認を)もあるはずですから、いったん保険と貯蓄を切り離して家計管理をしていきましょう。

アドバイス2 60歳以降は生活費のダウンサイジングをすること

通信費と保険の見直しで毎月14万円の削減が可能となり、年間で168万円の貯蓄できることになります。ただ、家計データの見えていないところでの支出もありそうなので、年間150万円の貯蓄ができればいいでしょう。貯蓄は給料が出たら先取りで差し引き、残りのお金で生活することが基本です。残ったら貯蓄では、お金を貯めることはできません。年間150万円の貯蓄ができれば、じゃんすさんが60歳になるまでの9年間で1350万円になり、現在の貯蓄540万円、学資保険の満期金300万円を加えて2190万円。これが夫65歳、じゃんすさん60歳時点での金融資産となります。

ここから第2子の教育費として、中学150万円、高校150万円、大学もしくは専門学校で300万円、合計600万円を使います。残りは1590万円です。また、車の買い換えの予定がはっきりしませんが、100万円の予算で今後3回あるとしたら、諸費用込みで390万円を見込みます。残りの金融資産は1200万円となります。退職金を夫婦で200万円として加えると1400万円です。これに先に説明した払い済みの終身保険の解約返戻金を300万円と考えると、1700万円。

この9年間、家計支出も変化しているはずです。住宅ローンは、あと7年で完済なので2年分の住居費として188万円、毎月計上している教育費は第2子の分は一括で差し引いた分を考慮して、650万円ほど、保険や学資保険の保険料支払いも途中からなくなるものがあります。これで100万円ほど。これらを加算すると、9年後の金融資産は2600万円ほどと考えていいでしょう。

夫65歳、じゃんすさん60歳からの家計収支は、夫の手取り年金が120万円、じゃんすさんの手取り収入が140万円として合計260万円です。支出は住居費、教育費がなくなり、保険料も医療保険分のみ、さらに子どもが自立していれば食費も下がりますので、27万~28万円程度、年間で330万円ほどにダウンサイジングできているはずです。

年間の不足分70万円は金融資産2600万円から取り崩していくことになるでしょう。支出を抑えることができていれば、金融資産がなくなるのは38年後ですから、基本的には金銭的に困ることはない、という計算になります。

アドバイス3 趣味費を抑えるか家計の見直しをするかは、家族次第

ここまで順を追って説明してきましたが、趣味である旅行については、現状維持で計算しています。一生、同じだけの額を使うわけではなく、子どもが巣立つまでの数年と考えれば、今を楽しむことを否定しません。もちろん、年6回を年4回にするなど回数を減らせば、貯蓄を増やすことができ、最も簡単なアドバイスになるでしょう。旅行の回数を減らさないのであれば、アドバイス1で述べたように、固定費の削減は必ず行ってください。子どもの教育費はギリギリで準備するのではなく、子どもの希望を叶えるため、選択の幅を狭めないためには、余裕を持って準備していただきたいと思います。第2子が大学は私立に進学したい、理系の大学に行きたいとなれば、当然、学費は増えます。しかし、きちんと準備しておけば希望を叶えてあげることも可能です。これだけの世帯収入があるのですから。今、塾や習い事にお金をかけておられますから、教育熱心なご家庭なのだと思います。第1子は専門学校生とのことですが、この先、やりたい学びごとがあれば、ぜひサポートしてあげてください。

ご実家のことについては、詳細がわかりませんので、アドバイスすることが難しいですが、お母様とよくご相談なさって、よい選択をされるように願っています。くれぐれも、家賃分を投資に回すようなことはせず、お母様の将来的な医療・介護のために使えるように残しておくことも考えてみてください。

いずれにしても、旅行の回数を減らしたくないのであれば、固定費を見直し、さらには家計支出を抜本的に見直して、毎月、ボーナスから貯蓄できるように、ご家族で話し合ってみてください。

相談者「じゃんす」さんから寄せられた感想

先生から貯蓄は給料日にそのまま引き落とし、優先的に貯めていないとできない。余ったら貯蓄という甘えた考えを指摘していただき目が覚める思いです。すぐに固定費を見直し、家族旅行の件も家族で話し合い、残りの数年で優先的に教育費を貯蓄していきたいと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子