賃貸は不安になり、中古マンションか中古一戸建てを探しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、65歳の一人暮らしの女性。賃貸は不安になり、中古マンションか中古一戸建てを探しているとのこと。いくらであれば購入できるのか、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

いくらの家なら買える?

ニャンコさん

女性/無職/65歳

関東/借家

■家族構成

一人暮らし(子ども2人は成人して独立)、ねこ(7歳)

■相談内容

はじめまして。よろしくお願いいたします。お読みいただいてありがとうございます。

10年前に父が亡くなり、母が高齢で田舎に1人のため実家に移り住み、介護を8年間。

介護と同時に広大な山、田畑、家を8年かけて処分しました。値段は、山は1円。家も土地も田畑も処分できれば良い程度の値段でした。

8年前に離婚。結婚中は元夫のギャンブルで借金が数千万円あり、私が働いて返しました。

昨年秋に都会に戻り、今は賃貸です。賃貸は不安になり、中古マンションか中古一戸建てを探しています。いくらくらいなら購入できるか、教えていただければうれしいです、少しでも安心して、普通の生活で暮らしていきたいと思います。毎月の家賃は払いが厳しく、苦しくなります。

長男は九州で家を買っています。次男は転職でようやく正社員になれました。ここ半年、次男には30万円ほど援助しました。

今の楽しみはねこと、そして少しお出かけをして神社とカフェを巡ることです。仕事も探しています。結果待ちです。週に3日ほどで金額は少ないですが、楽しみと健康管理を兼ねたいと思っています。ウオーキングは毎日しています。

よろしくお願いいたします。

■家計収支データ

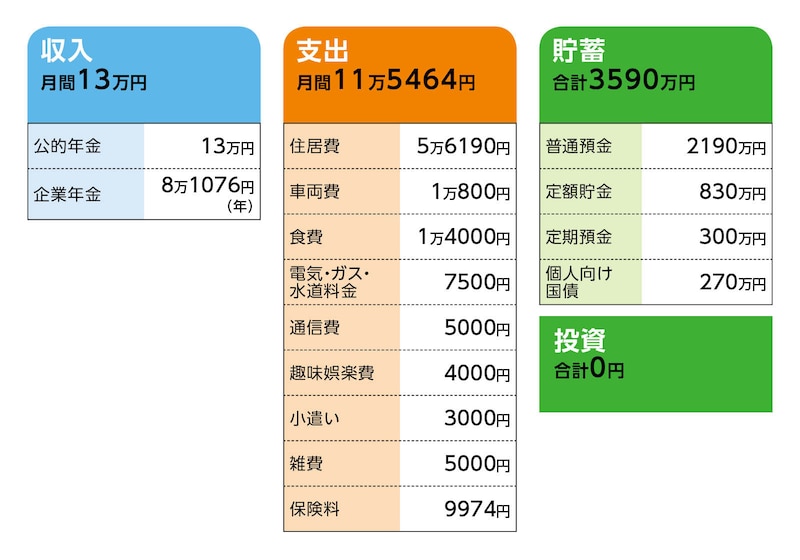

相談者「ニャンコ」さんの家計収支データ

(1)収入について

公的年金13万円から、介護保険料1万3000円、国民健康保険料1万900円が引かれます。前年に土地を売りましたので、所得があり社会保険料が高くなりました。

(2)家計収支の詳細

たまにですが、近隣にお出かけして神社巡りと、カフェで息抜きしてリフレッシュすることが幸せです。金額はほんのわずかです。なるべく使わないようにしています。節約が常なのです。

(3)加入保険について

・医療保険(引受基準緩和型、終身タイプ、日額5000円、がん・先進医療特約付き)=毎月の保険料7584円

・ペット保険=毎月の保険料2390円

(4)車の買い換えについて

現在の軽自動車を乗り潰す。または2、3年後に買い換え予定。予算は70万円程度の中古車。

(5)年間で支払いがあるものについて

・ねこ関連費。ねこの健康診断約1万円、ワクチン接種6000円、突発的なねこの病気(保険で半額は戻ります。過去に腎臓病のために腎臓に関係する病は保険対応外)。

・旅行に行きたいのですが、家が決まるまでは気持ちが落ち着かないので、旅行費用などはありません。

・車関連費。車検7万円ほど(2年に1回)、オイル交換6000円ほど

・賃貸の更新料1万円/年

(6)住宅購入について

購入希望の場所は、ねこの病院に通える範囲が希望です。できれば慣れた現在住んでいる場所近辺が希望です。しかし、なければ隣の市でもやむを得ずと考えています。子どもとの同居の予定はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入は諸費用込みで、上限2000万円

アドバイス2 2回目の車の買い換えがあっても、1000万円は残る

アドバイス3 保険の入り直しも検討。家計管理は緩くてOK

アドバイス1 住宅購入は諸費用込みで、上限2000万円

これまで大変なご苦労をされてこられましたね。のんびり暮らしていきたいお気持ち、よくわかります。住宅購入も上限を守っていただければ、問題ありませんので、じっくりと物件探しをなさってください。現在の金融資産は3590万円あります。直近で車の買い換えが発生します。予算70万円とのことですから、その分を差し引くと、約3500万円です。

このうち、2000万円を住宅購入費用に充てます。2000万円の中には、登記費用など住宅購入にかかる諸費用が含まれます。また、中古物件であれば、多少のリフォームも必要になるかもしれません。そうした費用を考慮した物件価格に収めるようにしてください。現在お住まいの地域の物件情報を見ましたが、1000万~1500万円ほどの物件もありましたので、2000万円が上限でも問題なく探せるのではないかと思います。

ただ、築年数が古いと、将来的に手入れなどで費用がかさむことも考えられますので、中古マンションであれば、管理の状態や修繕積立金なども確認されておくことをおすすめします。

アドバイス2 2回目の車の買い換えがあっても、1000万円は残る

現在の家計収支は、ほぼ年金の範囲内で収まっているようですから、住宅購入後は、家賃分のうち、固定資産税やマンションであれば管理費・修繕積立金を差し引いても、2万~3万円は浮かせることができるでしょう。現在でも収支トントンで生活なさっていますが、その浮いた分は、ご自身の楽しみのために使ってもいいでしょう。食費もかなり抑えられていますが、健康が第一ですから食費にお金をかけて、体調を整えることを考えてくださいね。

住宅購入で2000万円を使っても1500万円は残ります。家計収支が赤字にならなければ、ずっと1500万円はキープできます。考え方次第ですが、1000万円残っていれば大丈夫、と思えれば、500万円は貯蓄から取り崩してもいい、ということにして、年10万~20万円は楽しみのために使ってもいいでしょう。

車の買い換えはもう1回ぐらいはあると思います。500万円が余裕資金と考えれば、予算100万円までで中古車に買い換えるようにすれば、精神的にもラクだと思います。

アドバイス3 保険の入り直しも検討。家計管理は緩くてOK

基本的に、家計は現状維持で問題ありませんが、保険については、既往歴のために引受基準緩和型で加入されていますので、そろそろ入り直しを検討してみてもいいかもしれません。同じタイプの保険で、通常に加入でき、保険料が安くなるのであれば、負担も軽くなるでしょう。もしも、保険料に差がないようでしたら、今のままの保険で十分です。また、今後は週3日ほど働く意向があるとのこと。とてもいいと思います。お金のためではなく、健康維持、社会との接点を持つ、職場での同僚との会話、そんな楽しみのためにと考えられるといいと思います。無理をして働くことはありません。そうした観点で職場選びをされてください。

ここまで頑張ってこられたのは立派です。住宅購入するまでは落ち着かないと思いますが、その後は、ゆったりとした気持ちで生活をなさってください。家計管理も年金の範囲で収まっていれば問題ありませんので、ガチガチに管理する必要もありません。ねこちゃんとのんびりとお過ごしくださいね。

相談者「ニャンコ」さんから寄せられた感想

尊敬をしております深野先生のアドバイスを受けることができることは本当に幸運です。これから購入する家の上限がわかり、迷わなくなりスッキリした気持ちで探せます。そしてマンション購入の注意点と住んでいる地域の相場まで調べてくださりありがとうございました。保険も気になっていましたが、同じ保険の緩和型以外のを調べてみようと思います。車も今後何年乗れるかわかりませんので、なるべく中古車で金額も範囲内で乗りやすい車を探していこうと思います。食費等、結構切り詰めていました。自宅購入後は少し余裕を持って生活していこうと思いました。家の購入後の預貯金の使い方もとてもありがたく思いました。残り1500万円をキープした場合と仮に1000万円の場合でも、それで可能なのだと安心しました。

深野先生の丁寧で温かみのあるアドバイスが今後の明るい生活を導いてくださいました。深く感謝申し上げます。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子