公的年金、繰下げ受給は何歳までが「正解」ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、69歳、無職の男性の方。現在、老齢年金の受給を繰下げ中で、何歳で受給を開始すればいいか悩んでいるとのこと。資金に余裕があれば、今後を考え、住宅購入も思案中。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老齢年金を繰り下げています

45弦さん(仮名)

男性/無職/69歳

東北/持ち家・一戸建て

■家族構成

姉(72歳)

■相談内容

現在、貯金を切り崩しながら、年金受給を繰り下げて生活しています。年金の減額や物価高、晩年に備えてです。「繰下げの選択」が、どこまで正解なのか、アドバイスを下されば助かります。もうひとつ、もし可能なら中古住宅を購入しようか、それとも最後は施設に入ってもいいように、貯蓄にはなるべく手をつけないでおくべきか、悩んでいます。

両親はすでに他界。実家で姉と住んでいます。築60年の家です。私たちは、結婚していなく子どももいません。この実家は、同じ市内に別居している兄夫婦が相続します。姉(初期の糖尿病)は、主に自宅のPCで翻訳(月数万円)の傍ら新聞配達をしています(年収200万円くらい)。

私は、68歳で退職しました。19~69歳直前までの50年弱、厚生年金でブルーカラーワーカーとして働いてきました。生涯平均年収は220万円でした。65歳時点での年金見込み額は、12万4000円。幸い、60歳から68歳まで、パートの全日勤務で雇用延長できたため、今まで年金を受給せず(繰り下げて)きました。

70歳で年金の見込み額は、17万7000円の予定です(ねんきんネットより)。70歳から老齢基礎年金部分を受給(年間108万円)。また、71歳からは老齢厚生年金部分(年間96万円)+厚生年金基金(年間13万円)も受給するとあわせて年間217万円、月額は18万円、手取りだと15万7000円(自己計算)の予定です。これで貯蓄を取り崩すことはないと考えています。

迷っているのは、私の年代では、繰り下げが75歳までできるようになったことです。75歳まで繰下げ受給をすれば、手にする年金は年間240万円となります。

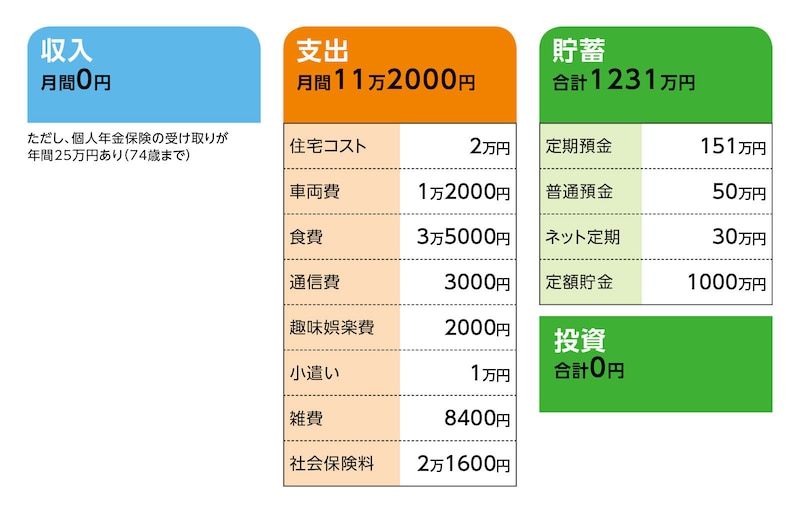

■家計収支データ

相談者「45弦」さんの家計収支データ

(1)住宅費について

住宅費の2万円は姉に渡している。そのお金で水道光熱費、固定電話代、固定資産税を支払っている。

(2)生活費の原資について

無職となった9カ月前に共済退職金(95万円)、高年齢求職者給付金(22万円)を受給。個人年金保険の年金は年間25万円、65歳から10年確定。資金の流れとしては、今は毎月、9万円をおろしている。定額貯金の1000万円には手をつけたくないとのこと。

(3)住民税について

半年先まで全額支払い済み。

(4)働くことについて

現時点では働く気持ちはない。2カ月前に面接を受けたが不採用だったとのこと。

(5)クルマの買い替えについて

80歳になったら現在のクルマを買い替える予定(運転可能な状態なら)。そのため、年金生活になったら積み立てる予定。年金70歳受給なら月1万5000円、75歳受給なら月3万円積み立て、80歳で現金(180万円)購入を予定。

(6)趣味について

退職したご褒美として、趣味で学んできた楽器のハープを新調しようとも思ったが、それどころではないと今は購入は考えていないとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 75歳まで年金を繰り下げるメリットは少ない

アドバイス2 70歳以降は生活や趣味を楽しむべき

アドバイス3 資金面の余裕が人生の選択肢を増やす

アドバイス1 75歳まで年金を繰り下げるメリットは少ない

ご相談である、公的年金について75歳まで繰下げ受給をすべきかどうかについてですが、結論から申し上げれば、そこまで繰り下げせず、70歳になられたら受給されるべきと考えます。2022年4月から年金改正により繰下げ受給の上限年齢が70歳から75歳に引き上げられました。最大84%まで年金受給額を増やすことができます。老後生活の資金不足を感じているのであれば、繰下げ受給は一定の効果があります。ただし、何歳までが「正解」かは、判断が難しいところです。

45弦さんのケースについて、ご本人が当初考えられていた(1)70歳から老齢基礎年金、71歳から老齢厚生年金を受給と、(2)75歳から老齢基礎年金も老齢厚生年金も受給、の2つのパターンを試算してみます。

まず現状の収支は、年金受給を繰下げ受給されていますので、個人年金保険を除けば、無収入となります。支出は11万2000円。ただ、不定期の支出もあるでしょうから、月1万円を予備費として加算して、年間で約146万円とします。

対して手持ちの金融資産=老後資金は、今後受け取る個人年金保険の年金も前倒しで5年分125万円を加算すれば1356万円。(1)の試算ですが、1年後、70歳のときに1210万円(便宜上、1年単位で計算)となります。

70歳からの老齢基礎年金の受給額は、いただいたデータによれば額面で108万円。生活費が先の試算と同額(ただし社会保険料は除く)とすれば、家計からの赤字として老後資金から取り崩す額は、1年間で30万円くらいでしょうか。

71歳から老齢厚生年金の受給もあわせると、受給額は年間217万円。手取り額で月額15万円台半ば。同様に、生活費が今と変わらないとすれば、月5万5000円ほどの黒字となります。年間66万円、19年間で1254万円。途中、クルマの購入予算180万円を差し引いても、新たに貯蓄として1074万円が積み上がります。手持ち資金と合わせて、90歳のときに2300万円ほどとなります。

(2)の試算は、75歳までの6年間、無収入が継続されます。その結果、国民健康保険料が現状より下がりますので、先と同様に予備費として月1万円を加算しても、生活費は年間140万円でしょうか。6年間で840万円。これを手持ち資金から差し引くと、75歳のとき、残る老後資金は516万円。

75歳以降は、年金受給額はいただいたデータによれば、手取りで月額は17万円台半ば。月7万5000円程度の黒字となりますので、15年間で1350万円が積み上がります。クルマの購入代金を差し引いて、残りの老後資金を加算すると、90歳のときの手持ち資金は1700万円ほどです。

年金受給額がいただいたデータのとおりなら、年金受給開始は70歳より75歳の方が、年間の年金受給額は当然増えますが、5年間の無収入期間の取り崩しが大きく、90歳の時点では(1)の方があきらかに資金的に有利と言えます。(2)の方が有利になるには、計算上、少なくとも110歳くらいまで長生きする必要があります。

アドバイス2 70歳以降は生活や趣味を楽しむべき

ただし、仮に試算上、90歳の時点で老後資金が(2)75歳から受給する方が多くなるという結果が出ても、(1)の70~71歳から受給することを選択すべきと考えます。理由は、健康面です。現在お元気であっても、75歳まで、さらにその先5年、10年と健康でいられる保証はありません。

しかも、45弦さんは、65歳以降も頑張って収入を得て、年金の繰下げ受給を実施され、立派に受給額を増やしたわけです。ならば、70歳からは年金を受け取られ、資金に余裕を感じながら、元気なうちに日々を楽しむ。そういう生活に切り替えてもいいと思います。75歳まで受給を繰り下げ、その間、生活費を気にしながら、楽しみも削ることはもったいない気がします。

趣味についても「楽器のハープを新調しようとも思ったが、それどころではないと今は購入は考えていない」とありますが、私はぜひ購入してほしいと思います。価格については詳しくはないですが、少なくとも趣味で楽しむレベルのハープなら、購入費用は十分捻出できるのでは。45弦さんは、現金を持つことが今後のライフプランのポイントになります。しかし、同時に生活を豊かなものにしなくては意味がありません。ハープの購入費用はそのための必要経費とも言えます。

アドバイス3 資金面の余裕が人生の選択肢を増やす

今後のライフプランとしては気になる点は2つ。ひとつは80歳のときのクルマの購入です。ないと不便という地域の事情もあるでしょうが、無理に購入する必要はないのでは。年齢による運転リスクもありますし、クルマは維持費も発生します。必要なときに、公共機関やタクシーを利用した方が、資金的に抑えられる可能性もあると思います。もうひとつが、住宅の問題です。試算では水道光熱費込みで、住宅コストを月2万円計上しています。しかし、今後もこのまま低コストで維持できるかは不透明です。急に住宅コストが大きく増えれば、当然、先の老後資金の試算はその結果が大きく変わってきます。

とはいえ、ご相談にあります「中古住宅を購入する」というプランは、リスクも感じます。物件価格によっては購入も可能でしょうが、現金購入となるでしょうから、手持ち資金が一時的に大きく減ります。新たに固定資産税という固定支出も増えます。また、資産として遺す必要がないなら、将来、処分が問題になる可能性もあるでしょう。

現状のご実家は築年数もかなり古く、今後のお姉さんやお兄さん家族の状況にもよると思いますが、可能なら、必要に応じてご実家を修繕しながら住み続けることが資金的には望ましいと感じます。ご実家が住めないようになれば、住宅購入も否定はしませんが、賃貸住宅か、健康状態によっては施設入居を検討すべきと思います。当然、住宅コストはアップしますが、先の老後資金の試算結果は、それも、ある程度対応できるものとなっています。

ともあれ、70歳から老齢基礎年金、71歳から老齢厚生年金を受給するプランが「正解」でしょう。そのプランにより、いち早く資金面も精神面も余裕が持てます。それは、45弦さんにとって、今後の人生の選択肢が広がるということを意味するからです。

相談者「45弦」さんから寄せられた感想

このたびは、私の相談を取り上げて、親身になってお答えくださりありがとうございます。今まで、オールアバウトの記事の中から、自分に一番近い記事を選択してつなぎ合わせ(自己流にアレンジして)アドバイスの代替としていましたが、このたび、私の相談内容に対してのオリジナルのご回答がいただけて感激しております。また自分自身でも人任せにしてはいけないと思い試算し直しました。その結果、今回の深野様のご回答に近い形となり、考えが落ち着いてきました。退職してからずっと、近い将来のシミュレーションばかりが頭から離れず、安らぎがありませんでしたが、ようやく第2の人生を楽しみたいと思えるようになりました。このたびは、本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武