2年前は貯金が10万円でしたが、家計を見直しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、31歳の派遣社員の方。貯蓄がほとんどない2年前、一念発起で貯蓄ペースをアップ。現在、第2子と住宅購入を希望しているものの、両方は無理と感じているとか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅購入と第2子を希望。お金は足りる?

サラダさん(仮名)

女性/派遣社員/31歳

東京都/賃貸住宅

■家族構成

夫(会社員/36歳)、子ども(1歳)

■相談内容

いつも楽しく拝見しております。

我が家は今後、いくらの分譲マンション購入が可能か、もう1人子どもを産むことは可能か、貯蓄ペースなどのアドバイスをいただきたいです。

恥ずかしながら2年前は貯金が10万円でした。言い訳になってしまいますが、夫が外国人のため文化の違いから結婚後も収入・貯金の共有を嫌がっており、それに甘えて私自身もお金の管理を怠っていました。

ですが、2年前に妊娠が発覚、本気で家計を見直しました。夫と話し合い、協力してここまで貯めました。貯蓄ペースをもっとあげるべきではと焦っています。

支出の中でも食費が高いことは自覚しています。外食は夫の楽しみ(外食は週末のみで平日は自炊)でもあるので、あまり厳しくしすぎると嫌になってしまうのではないかと思い極端に減らすのは難しいですが、なぜ節約するべきなのかきちんとエビデンスを伝えると納得し協力してくれると思います。

夫は正社員で年に4回ほど海外出張に行く機会があり、1回5万円ほどの手当がつきます。

ボーナスはほぼありませんが、会社の業績次第で年に1回30万円ほどあるときもあり、ボーナスも海外出張手当も臨時収入と考え、収入にはカウントしていません。臨時収入は10%を夫のおこづかい、残りは貯金です。

私は派遣社員で、労働日数に変動があり手取り16万~20万円となります。働き方を変える予定は今のところはありませんが、もし今の派遣先が変わったり仕事がなくなっても、資格を持っており手取り15万円程度の仕事を探せると思います。収入が多いときは、その分貯金に回しています。

将来的にも車の購入予定はありません。必要性も今のところありません。

また、数年以内に夫が永住権を取得予定(現在申請中でおそらく年内取得)となりますので、分譲マンションを購入したいのですが、いくらまでのマンションの購入が可能でしょうか? 希望は3000万~4000万円ですが、無謀かなと感じています。

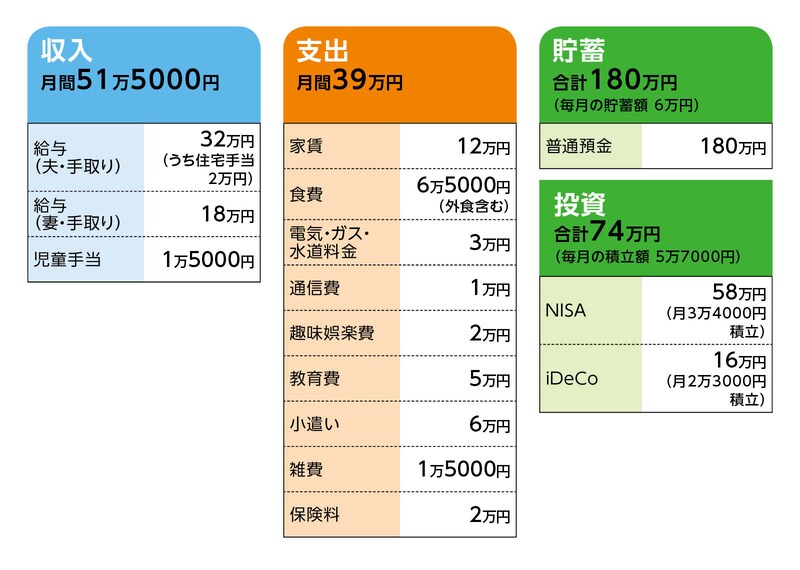

■家計収支データ

相談者「サラダ」さんの家計収支データ

(1)支出について

教育費5万円は保育園料、雑費1万5000円は主に子ども用品です。通信費は、携帯代金と家用Wi-Fiになります。家賃は12万円ですが、夫の会社から2万円住宅手当が出ているので、実際は10万円を支払っています。

(2)加入保険の保障内容

[夫]

・共済(病気死亡400万円、病気入院4500円、他に各特約)=毎月の保険料4000円

[相談者]

・医療保険(保険期間30年)=毎月の保険料4000円

・がん保険(終身)=毎月の保険料2000円

[子ども]

・学資保険(22歳満期、満期金200万円、医療保障特約付き)=毎月の保険料1万円

(3)購入希望の住宅について

希望物件として、3000万~4000万円の中古マンション、築年数20年以内。

(4)定年と退職金について

夫の勤務先は、定年延長もしくは再雇用の制度がある。相談者はなし。また、退職金制度は夫婦ともなし。

■FP深野康彦の3つのアドバイス

アドバイス1 現状のままなら物件価格は3000万円台

アドバイス2 子ども2人なら希望する金額の住宅購入は厳しい

アドバイス3 どれだけ世帯のお金を貯蓄に回せるか

アドバイス1 現状のままなら物件価格は3000万円台

まず現状のまま、つまりお子さん1人として住宅購入を考えてみます。現在の家計収支ですが、毎月の貯蓄が6万円、iDeCo等、投資の積立が月5万7000円。他に、不定期でボーナス、出張手当があるようですが、サラダさんが言われるように、ここではカウントいたしません。

結果、年間の積立額は約140万円。6年後、ご主人が42歳のとき、住宅を購入するとします。このとき、今ある手持ち資金の約250万円と合わせて、約1100万円が貯まっていることになります。

購入に際しての自己資金ですが、頭金600万円、諸費用180万円とすれば、手元に残る資金は320万円。このとき、お子さんはまだ小学生になったばかり。300万円は余裕資金として手元に残しておきたいところです。もし購入を4年後にすると、その時点で手持ち資金は810万円ほどしかなく。頭金がやや少なく、借入額が大きくなってしまいますので6年後としました。

さて、この前提で、物件価格がいくらであれば購入できるかについてですが、リスクを抑えるなら返済可能額から考える必要があります。

まず、返済期間は、できれば65歳までには完済したいところですが、ここでは毎月の返済額を抑えるため、返済期間25年、完済をご主人が67歳のときとします。また、ローンの支払いとは別に固定資産税と、マンションであれば管理費と修繕積立金を考慮しなくてはいけません。これらを仮に、合計で月2万5000円とします。

借入額を2700万円とした場合、全期間固定、金利2%で毎月の返済額は月11万4000円ほど。したがって、住宅コストとしては13万9000円となります。

一方、現在の家賃12万円に対して、月2万円の住宅手当がでていますが、住宅購入後もローン補助として同手当が支給されるかどうか。されない(あくまで家賃補助)なら、実質の支出アップは月3万9000円となります。

その結果、毎月の貯蓄額(投資も含む)は7万8000円となり、ご主人60歳までの18年間で約1680万円。住宅購入時の手持ち資金320万円と合わせて、ちょうど2000万円となります。

また、学資保険の満期金が200万円(祝金があるかどうかは不明なため考慮せず)、学資保険の保険料も途中で支払いがなくなります。一方で児童手当の支給はなくなりますので、トータルで100万円ほど貯蓄額が増え、貯蓄額は2100万円となります。

ここから教育費を差し引きますが、すでに月5万円を計上しています。これが24年間で1440万円。進路として少なくとも高校までは公立とすれば、途中、お子さんの成長に合わせて、生活費もアップするものの、それらも含めてカバー可能な額だと思います。また、住宅ローンが完済となるご主人67歳までは働いて、手持ち資金を取り崩さなければ、老後資金についてもさほど不安になることはないでしょう。

結果、頭金600万円+借入金2700万円=3300万円の物件は、十分購入可能だと考えます。

アドバイス2 子ども2人なら希望する金額の住宅購入は厳しい

これを踏まえて、お子さん2人となった場合はどうでしょうか。単純な試算として、お子さんが1人増えると、教育費で少なくとも1000万円は多く必要と見ておきたいところ。また、児童手当が現行制度の場合、総額で200万円受給できますが、これは養育費に充てることになるでしょう。

さらに、サラダさんが出産後、職場復帰するとしても、休職や時短勤務もあり、2~3年は貯蓄が難しいでしょう。時期によっては赤字となるかもしれません。それがどの程度かは不確定ですが、やや厳しめに見て、貯蓄ゼロの月が2年半程度続くとすると、360万円ほど貯蓄額が先の試算より減ります。

つまり、第2子については、先のお子さん1人だけの前提の場合よりも、住宅ローンの支払総額を1360万円下げる必要があるということです。計算すると毎月の返済は5万1000円、借入額は900万円ほどが上限となりますので、頭金600万円と合算して、購入可能な物件価格は1500万円となってしまいます。

アドバイス3 どれだけ世帯のお金を貯蓄に回せるか

もちろん、これはあくまで試算です。ご夫婦の昇給は考慮していません。現在の住宅手当はローン補助もしてくれるかもしれません。学資保険には祝い金もあるかもしれません。固定資産税やマンションの管理費がもっと低い場合も当然あります。国の住宅ローン減税がまだ継続していれば、その分、貯蓄ペースもあがります。しかし、それらが期待できず、先の試算どおりだとしても、住宅購入のために第2子をあきらめるのは、サラダさんの本意かどうか。ご相談からして、優先順位はやはりお子さんのようにも思えます。

だとすれば、少しでも住宅購入可能額を引き上げるために、今からできることを実践することになります。

とはいえ、「貯蓄できる家計」に見直されただけあって、よく管理されています。手をつけるとすれば、試算に計上していなかった不定期のボーナス、出張手当でしょうか。自分たちの楽しみに使うのか、あるいは将来のために極力貯蓄に回すのか。文化の違いから、もともと世帯でお金を管理することを好まないご主人が、そのことを許容できるかどうか。ここはサラダさんが説明するしかないと思います。

仮に、そこから年間30万円を確実に貯めることができれば、定年までの24年間で720万円。40万円なら960万円。これは、そのまま住宅資金に回せます。もちろん、節約ばかりでは息が詰まるでしょう。そこは上手に工夫して、予算を決めながら、ときに息抜きもしてください。

現在、住宅価格は高騰が続いていますが、6年後は市場価格も落ち着き、値ごろ感のある物件が増えている可能性もあります。したがって、頭金を貯めるだけではなく、価格が落ち着くまで待つという意味でも、焦って購入することは控えるべきです。おそらく、出産が先だと思いますが、そのときサラダさんの減収の程度も見えてくるはず。そこで再度、試算をされればいいのではないでしょうか。同時にどこに住むのか、そこでどう過ごしたいかなど、これからの6年間をじっくり考える時間にされては。そしてもし、また不安になられたら、このクリニックにご相談ください。

最後に、iDeCoはしばらく休止して、貯蓄商品で貯める方向にシフトすべき。iDeCoは老後資金づくりに特化した制度ですから、原則、引き出しは60歳以降。しかし、老後より住宅購入や教育資金が今は優先順位が高いはず。だとすれば、資金は、より流動性を高くしておくことが重要となるからです。

相談者「サラダ」さんから寄せられた感想

このたびは深野先生よりアドバイスがいただけたこと、とてもうれしく思います。他の方の相談内容やアドバイスを見て、自分たちでもいろいろと考えてはいましたが、想像していたよりも現実は厳しいな~!と感じました。その現実を知り、改めて考えるきっかけになり本当によかったです。今回のアドバイスを夫と一緒に読み、家族でお金をシェアすること、お金の使い道、生活水準のすり合わせを行うことの大切さを、改めて話しあうことができました。具体的な金額があることで、夫も納得してくれました。

これを機に、家庭内でのお金の流れを考えながら日々生活を送りたいと思います。2人目も欲しい、家も欲しい、老後資金も確保!とちょっと焦り欲張りすぎていたので、冷静になり、まずは子どもが困らないよう教育資金のことをしっかり考えつつお金の使い道、貯め方を決めていきたいと思います。改めまして、アドバイスをいただき、本当にありがとうございました!

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武