プレッシャーの強い環境で、現在は通院しながら働いています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、プレッシャーが強い職場で働いているという46歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

なるべく家計にメリハリをつけ貯蓄を増やしたいと思います

田中さん

女性/会社員/46歳

九州/借家

■家族構成

一人暮らし

■相談内容

マネープランクリニックの更新を毎回楽しみにしています。

仕事の人間関係からストレス過多で体調を崩しました。プレッシャーの強い環境で、現在は通院しながら働いています。すぐにでも仕事を辞めたいのですが、貯蓄も少なく、辞めれば暮らしていくことができません。派遣社員へ切り替え、週3日ぐらいの労働も考えましたが、手取りが10万円ほどと予測し、現実的に不可能だと思います。

なるべく家計にメリハリをつけ貯蓄を増やしたい、と思いますが、このペースを定年まで続けられるのかと思っています。またこのペースを続けても老後は安心できるのかという気持ちもあります。年金だけでは暮らしていけないと思います。将来の展望も見いだせず、頼れる人もおらず精神的につらい状況です。いつまで、どう働けばいいのかご相談をさせてください。給与やボーナスは今が最大で、これから下がることはあっても、あがることはありません。深野さんのアドバイスをいただけると大変ありがたいです。何卒よろしくお願いいたします。

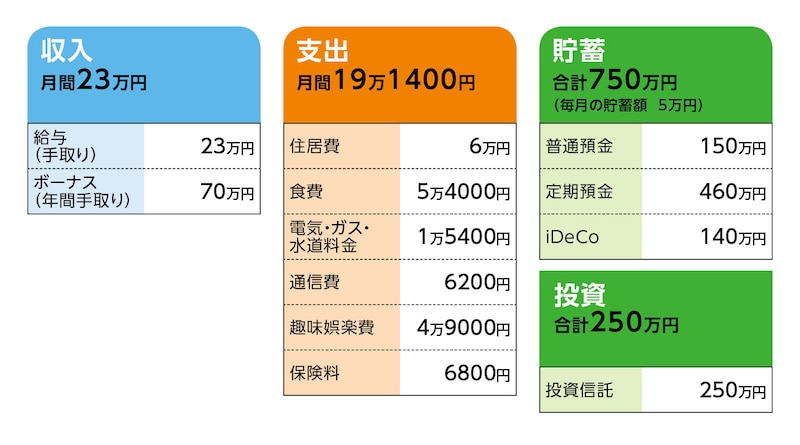

■家計収支データ

相談者「田中」さんの家計収支データ

(1)ボーナスの使い道

ボーナスはほぼ全額貯金に回しています。昨年はっきり何に使ったか覚えていませんが、大型家電の買い替えやPCの購入があり、ボーナスから補てんしました。また、恐らく1万円ほどはお小遣いにしたかもしれません。今年支給されても貯金以外は特に予定がございません。

(2)貯蓄と投資について

150万円は普通預金としてすぐおろせる状態にしています。月の貯蓄額は5万円前後です。内訳はiDeCoに2万3000円、貯金が2万7000円。余剰資金がでればNISAで投資信託に1万円前後、投資しています。

(3)家計支出について

・食費

高いと認識しています。残業が多く時間がないため、自炊せず惣菜などを購入するため、高くなっています。食費が高い分、お小遣いを少なくしています。

・通信費6200円の内訳

携帯1800円、インターネット(PC用)4400円

・趣味娯楽費4万9000円の内訳

日用品費1万円、通院費(治療費)5000円、教育費4000円、美容費2600円、衣服費5000円、その他(雑費)2万2000円。その他(雑費)は、昨年大型家電が壊れて買い替えたほか、ノートPCの買い替えもあり、高くなっています。通常の雑費は半分の1万1000円ほどです。

通常(前年)は貯蓄額を含めて23万円におさめていますのでマイナスはありません。余剰資金がでれば貯金か投資に回しています。

(4)加入保険について

がん保険(掛け捨て)=毎月の保険料4700円

火災保険は2年に1度更新があり、その費用を含めて保険料全体として6800円/月です。

(5)住宅費について

一時期、マンション購入も考えましたが、貯蓄が減り、何十年ものローンを支払えるか不安でやめました。一人暮らしのため部屋をいつまで貸してもらえるか不安があります。家賃自体高いので引っ越しも考えていますが、いい物件がありません。

(6)公的年金・退職金について

65歳から月10万円ほどです。会社の退職金は60歳まで働いたとしても200万円ほどです。

(7)家族について

独身です。親は亡くなっています。金銭的に頼れる人はいません。

(8)働き方について

転職は考えました。転職サイトにも登録しましたが、条件にマッチするものがありません(年齢・地域や職種)。現在の職場で産業医による診断は受けたことがありません。小さな会社ですので配置転換は難しいです。週3と書きましたのは、もし減らしても生活できるならそのほうが精神的にも楽になると思ったからです。

正社員だと週5のフルタイムになるため、派遣社員なら曜日を選択できると思いましたが、実際給与は大きく減るため現実的ではないと書きました。精神的に今より楽になれば週5勤務は問題ありません。

定年退職までまだ15年ほどあり、まだまだ先は長く、働き方を変えられないか、また変えたとしても老後の暮らしにどのくらい影響があるかと思いご相談をさせていただきました。

■FP深野康彦の3つのアドバイス

アドバイス1 いったん仕事を辞めて治療に専念してもいい

アドバイス2 再就職して現状レベルの収支なら60歳で貯蓄は2000万円

アドバイス3 公的年金の不足分を補う程度の働き方は必要

アドバイス1 いったん仕事を辞めて治療に専念してもいい

仕事の人間関係からくるストレスが体調を崩した原因であれば、仕事をいったん辞めて、治療に専念されてみてはいかがでしょうか? 収入がなくなることへの不安はあるでしょうが、原因を取り除かない限り、この先もストレスを抱え、治療を続けていく生活はつらくありませんか?現在の毎月の支出は約20万円。1年休むとしたら240万円を使うことになりますが、失業給付で100万円ほどは補てんできるでしょう。差額140万円を貯蓄から取り崩しても860万円は残ります。

半年から1年程度で体調が戻るかは分かりませんが、少なくともストレスが減り、ゆったりとした生活が送れるようになれば、次のことを考える余裕がでてくるのではないでしょうか。

休養している間に、どんな仕事ならストレスなくできそうか、今の場所に住み続けるのか、どんな生活を送りたいのか。そんなことを整理しておくことも大事だと思います。地域や職種に強いこだわりがないのであれば、再就職先を幅広く探すこともできるでしょう。1回リセットして、半年後、1年後に再スタートを切ることを当面の目標にされるのもいいと思います。

アドバイス2 再就職して現状レベルの収支なら60歳で貯蓄は2000万円

1年後に現在と同じレベルの収入が得られるようになり、支出にも変化がなければ毎月4万円、ボーナスから40万円を貯蓄に回します。年間で90万円の貯蓄ができます。1年後、47歳。60歳になるまでの13年間で1170万円となり、現在の貯蓄1000万円から休養していた1年間の生活費を差し引いた860万円を加えると、2030万円です。再就職先が今と同じレベルの収入であれば、60歳時点で、無理なく2000万円は残せることになります。

体調次第ではありますが、可能ならば正社員、せめて厚生年金に加入できる勤務形態で探すようにしてください。今は、次のことを考える余裕はないと思いますし、ゆっくり時間をかけて再就職先を探せばいいでしょう。大丈夫です。

アドバイス3 公的年金の不足分を補う程度の働き方は必要

公的年金の受給が始まる65歳までは、貯蓄はできずとも、生活費がまかなえるぐらいの収入が得られれば、2000万円はそのまま65歳以降にスライドできます。もちろん収入が多ければ、その分は貯蓄の上乗せができます。公的年金額は月額12万円、年間144万円ほどになると思われ、手取りで125万円ほどでしょう。支出が今と変わらなければ、100万~120万円ほどが不足することになり、貯蓄からの取り崩しが始まります。

2000万円をできるだけ長く持たせるためには、65歳以降も毎月5万円でも8万円でも収入を得ることが必要になってきます。

現在の勤務先では、この先の昇給は見込めないということですから、このまま同じ勤務先で働き続けても、65歳以降も収入を得る必要があることに変わりはありません。そうであれば、いったん、ここで仕事を辞め、健康を取り戻すことを優先してもいいのではありませんか。可能な限り、細く長く働くことを前提に考えれば、今は、無理をするときではありません。

休職中はiDeCoもお休みし、再就職したら、再開すればいいでしょう。まだ先は長いのです。体調が戻れば、また仕事を頑張る気持ちにもなるでしょう。無理は禁物です。健康第一に考えてくださいね。

相談者「田中」さんから寄せられた感想

深野先生、このたびはご相談にのっていただきありがとうございます。いつも親身に相手の立場にたって回答されているのを見ておりましたので、自分の家計でお返事をいただけると思わず大変感激です。一人暮らしのため相談できる人がおらず、また金銭的にも自分が頑張らないといけないとプレッシャーを感じていました。今は療養をしてまず体調を優先すること、体調が戻れば今後のことを考えたほうがいいですね。1年休んでも今後細く長く働くことで、老後の資金にめどをたたせることができると分かり、安心いたしました。

毎月の家計で自分自身少し無駄があるかな、少し使い過ぎかな、と思っていた部分はありますが、貯金だけを考えてしまうと心が苦しくなると思うので、メリハリをつけて今後も生活できればと思います。具体的な家計のアドバイスだけでなく、心のケアもしていただき、感謝いたします。とてもうれしいです。今後も記事の更新を楽しみにしております。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子