実家と同じマンションの部屋を購入したいのですが、教育費の貯金も必要です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、5歳の娘さんがいる36歳のシングルマザーの方。マンションを購入したいと考えていますが、娘さんの教育費も心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

マンションを購入したいが、教育費の貯金も必要です(写真はイメージです。本文の内容とは関係ありません)

いかさん

女性/パート/36歳

関東/借家

■家族構成

子ども(5歳)

■相談内容

いつも楽しく拝見しています。シングルマザー36歳、貯金は250万円です。早い話、逃げられたので、養育費はなしです。娘5歳(現在、年中)。

850万~1150万円ほどの分譲マンションを購入してもよいのか、それとも賃貸で教育費の貯金を優先すべきなのかご相談させていただきたいです。

現在、市営住宅に住んでいますが、毎月の清掃など近所付き合いが必須なところが少し苦手に感じています。また、娘が早くお迎えに来てほしいという要望もあり、平日は母が保育園お迎えに行き、実家(徒歩10分ほどですが、娘ひとりでは行き来はできない距離)にお世話になっているため、もう少し母に自由な時間を返したいのもあり、実家と同じマンションの部屋を購入したいです。実家と同じマンションは、築36年、固定資産税10万円ほど、管理費1万5000円ほど。

ローンがおりるかもわからない状況ですが、ローンを組めるなら頭金ゼロで35年ローン。教育費が貯まり次第、繰り上げ返済を希望です。

仕事はフルタイムパート契約でもうすぐ4年目になります。融通がきく会社なこと、また準社員になれる可能性があるため(年収100万円アップ)、最低でも子どもが小学生のうちは今の会社で働きたいと思います。

家を購入できた際は、給料から1万~1万5000円と児童扶養手当と児童手当分が貯金になると思います。物価も上がっているなか、やはり無謀なのかな?と思っていますが、どうぞよろしくお願いします。

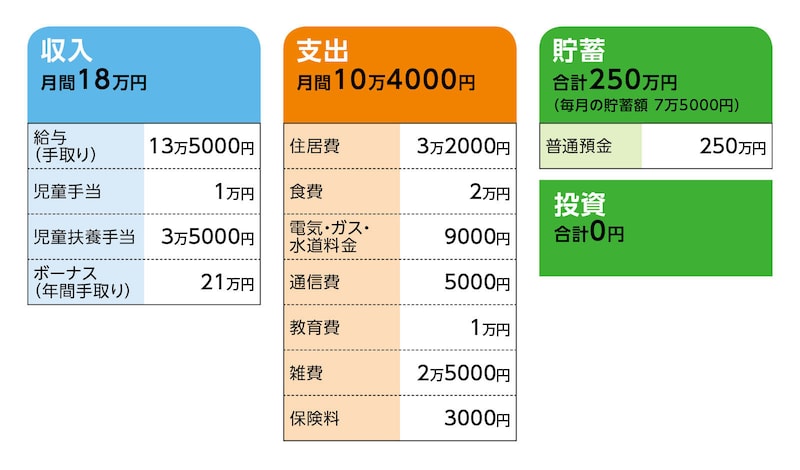

■家計収支データ

相談者「いか」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

フルタイムパートの収入以外に、児童手当1万円、児童扶養手当3万5000円いただいており、全額貯金しています。毎月の給料から3万円を貯金しています。ボーナス21万円のうち5万円は、年間の服や趣味のお金に使用。残りは何かあったとき用の貯金としていますが、毎年使い切るような状況です。

(2)家計収支について

・食費2万円は交際費込み

・通信費は格安SIMとポケットWi-Fi代

・教育費は保育園の給食費など。1万円と記載していますが、実際は7600円で、残金は保育園の臨時出費用においています(指定の靴下や上靴購入などに使用)

・雑費2万円は世話になっている母に。5000円は娘の誕生日代や旅行代として積立しています

・小遣いは趣味が懸賞なので、当選で浮いたお金や、昔のコレクションしていた物などをメルカリで販売して得たお金を使用しています

(3)加入保険について

・本人/共済=毎月の保険料2000円

・子ども/共済=毎月の保険料1000円

(4)子どもの進路について

高校までは公立、大学は私立で考えています。

(5)働き方、収入について

準社員の時期は決まっていません。子どもが小学校4年、5年生までに準社員になれなかった場合は、転職を検討します。

(6)マンション購入について

マンション購入について、父は無謀だと言っているので、資金援助は難しいかと思います。父は実家を引き継げばいいと言ってくれているのですが、何年先のことになるかわからないですし、実家で完全同居するとお互い自由な時間が減るのでそれは避けたいです。

また近くの賃貸になると、ファミリータイプが多く3DK~3LDKの月8万円くらいが相場なので、お給料的に厳しい状況です。

■FP深野康彦の3つのアドバイス

アドバイス1 マンション購入より、子どもの教育費の確保が先

アドバイス2 諸費用込みで1100万円のローンを組むと教育費が不足

アドバイス3 まずは収入アップのために準社員を目指すこと

アドバイス1 マンション購入より、子どもの教育費の確保が先

ご近所付き合いが苦手という気持ちは理解できます。しかし、だからといってマンションを購入するのは待っていただきたいと考えます。実家と同じマンションであれば、お子さんのお迎えなどでご両親の負担は減るかもしれませんが、そのお子さんの教育費が不足する可能性が高くなります。優先すべきは、マンション購入ではなく、子どもの教育費の確保です。また、準社員にならなかった場合は転職を検討されており、今後の生活基盤が不確定ななか、マンション購入はおすすめできません。もうひとつ厳しいことを述べると、現時点で築36年の物件ということは、今後、大規模な修繕工事が控えており、工事費負担がないとも限りません。将来的に長く住んだとしても、建物の寿命という点でも不安が残ります。

今、マンション購入するのは、いろいろな面からリスクが高いと言わざるを得ません。

アドバイス2 諸費用込みで1100万円のローンを組むと教育費が不足

現状、児童手当などを含めると毎月7万5000円の貯蓄ができています。年間90万円。子どもが18歳になるまで(児童手当などが受けられる期間)の13年間で貯められるのは1170万円。現在の貯蓄250万円を加えると1420万円です。「高等教育の修学支援新制度」を利用できる可能性もありますが、塾代や学校外費用は自己負担となります。制度を利用できなかった場合のことも考えて、やはりしっかりと教育費は確保しておきましょう。高校まで公立、大学は私立とした場合、およそ1000万円は必要です。これに塾代や学校外費用も考慮すると、子どもが18歳までに貯められる貯蓄1420万円は、ほぼ教育費に充てることになると考えておいてください。現在の収支が維持できれば、教育費は心配ない、とも言えます。

しかし、ローンを組んでしまうと住居費が現在よりも増え、その分、貯蓄ができなくなり、教育費は不足してしまいます。

仮に、購入価格と諸費用を合わせて1100万円だとし、全額、住宅ローンを借りるとします。金利2.0%、返済期間35年とした場合、毎月の返済額は3万6000円ほどです。これに管理費と修繕積立金、固定資産税の月割分が加わり、およそ6万5000円。現在の家賃より3万円は住居費が増えることになります。

その分は貯蓄ができなくなりますので、年間の貯蓄額は54万円、13年間で約700万円。現在の250万円を加えて950万円ですから、教育費が不足する可能性があります。

アドバイス3 まずは収入アップのために準社員を目指すこと

何年後かには、確実に準社員になり収入が上がるのであれば、教育費の不足を心配しなくてよくなります。勤務先の制度がわかりませんが、今は、準社員を目指すこと、子どもの教育費をしっかり貯めていくことに専念していただきたいと思います。その上で、親御さんに毎月2万円を渡す気持ちは大切ですが、子どもの教育費のために、1万円に減額をしてもいいのではないでしょうか? 親御さんにとっても孫の将来を考えれば0円でもいいとおっしゃるのではありませんか? 子どものお迎えが必要なのも、あと数年でしょう。親御さんに協力をお願いしてみてはいかがですか?

さらに言えば、子どもの教育費が確保できたとしても、ご自身の老後資金は、教育費が確保できてから貯め始めることになります。毎月の給料から3万円貯蓄をすると、年間36万円。子どもが18歳のときご相談者は49歳のため、65歳になるまでの15年間で540万円貯めることできます。

老後資金としては、不安が残ってしまうでしょう。やはり、収入アップを目指すことがとても大事だと言えます。将来の公的年金額も変わってきます。

いろいろなご事情があるのはわかりますが、マンション購入よりも、とにかく貯蓄を継続して増やしていくことを最優先に考えてください。準社員になられた際は、違った道も見えてきますので、そのときに、あらためてご相談をお寄せください。待っていますよ。

相談者「いかさん」から寄せられた感想

深野さんの言葉選びがすごく好きで、いつも楽しく拝見していたので、今回アドバイスいただきとってもうれしいです。引っ越しすべきか、教育費の貯蓄を優先すべきなのかすごく迷っていたので、今回答えが出てスッキリしました。また収入アップをすれば、違う道も見えてくるとのことなので、準社員目指しながら、教育費をしっかり貯めていきたいと思います。このたびは貴重なアドバイスをありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子