ずっと家賃を払い続けても、資産が増えないので老後が心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、一人生きていくための安心材料として、住宅購入を検討しているという35歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

このまま家賃を払い続けることに不安が

■相談者

ヨッシーさん

女性/会社員/35歳

関東/借家

■家族構成

一人暮らし

■相談内容

長く一人暮らしをしており、今後結婚の予定もないので、住宅購入を考えています。

都内近郊でマンション希望です。購入マンションの価格について3500万円を想定しています。マンション購入を希望している理由は、単純に自分の家が欲しいという気持ちがあるからというのもありますが、ずっと賃貸で賃料を払い続けることで資産が増えないことで老後が心配という動機もあります。また、一人生きていくための安心材料として、そろそろマンションを買わないとまずいのでは?と思い、検討しています。心配性な性格で、どれくらい借りられるのか、ローンを抱えて大丈夫なのかなど不安を感じてしまいます。

また、老後や仕事のこと(今後この収入がキープできるとは考えにくい。定年まで続けていくほど向いているか疑問)を考えると不安で、やりたいことがあったとき、欲しいものがあったときにストップをかけてしまっているのが現状です。仕事への不向きを感じており転職を検討中です。その場合、年収300万円程度に下がるかと思っています。

割と貯蓄できている方だとは思うのですが、それでもまだ不十分だと心配になります。一人の時間が増えているのですが、一人だと余計お金を使って楽しむきっかけがなく、人生を楽しめていない気がします。

今後の生活、前向きに生きていけるようアドバイスいただけると幸いです。

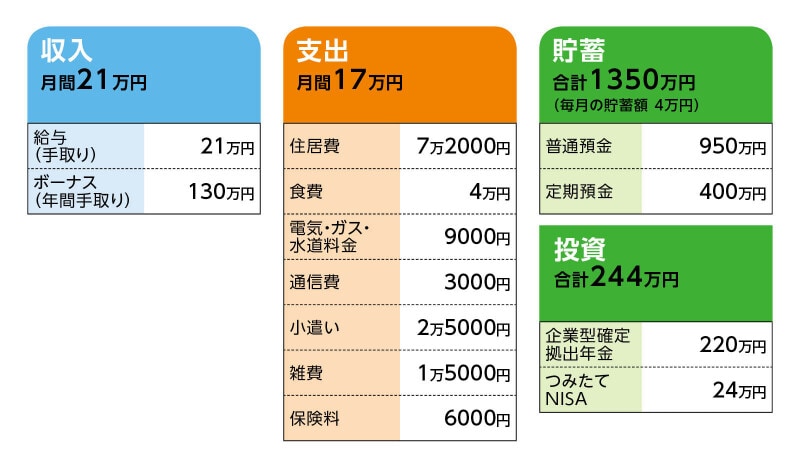

■家計収支データ

相談者「ヨッシー」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

被服費15万円、旅行費10万円、自分へのご褒美5万円、家族へのプレゼント5万円、医療費10万円、家電買替費5万円、余った分は全額貯蓄。

(2)投資商品について

つみたてNISAでオールカントリーに投資しています。企業型確定拠出年金も上限までやっているので、次は何をすればよいでしょうか。老後までに少しでも資産を増やしたいです。

(3)家計収支について

服を多く買ったり、外出が多いときは支出がオーバーすることも多々あり、そのときはボーナス補填という形であまり気にせずオーバーしています。

(4)加入保険について

・共済A(死亡保障100万円、入院5000円、女性特定病気は+3000円、手術4万円)=毎月の保険料2000円

・共済B(病気死亡400万円、入院5000円、手術5万円)=毎月の保険料2000円

・がん保険(終身保障、終身払い、入院5000円、診断給付金50万円、手術10万円)=毎月の保険料2000円

・個人年金保険300万円※

※3年前から円建てのものを契約しているのですが、インフレがすごいので、満額戻ってこなくても解約した方がよいか悩んでいます。

(5)働き方について

正社員で定年まで働きたいと思っており、定年後も無理なく働き続けられればと思います。抑えた働き方をしなければいけない事情はないのですが、特段スキルがあるわけではない事務職なため、これから転職するとなると年収は下がるだろうなと思っています。事務職があまり向いていない気もしていて、違う職種への転職も考えるのですが、年齢や自分では無理だろうと思ってしまい、現状維持している次第です。また転職しないとしても、業界的に今後の見通しが明るくなくその点も不安です。

(6)趣味娯楽について

運動の教室に通ったり、キャンプをやってみたいです。また、この本面白そう、この映画面白そうと思っても買うほどではないかなぁと、結局諦めて見ないまま終わることが多いです。自分のピンと来たものに、お金が使えるようになりたいです。お金の使い方が下手だなぁと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 転職して収入減になるならマンション購入は厳しい

アドバイス2 現状維持なら1年後にマンション購入は可能

アドバイス3 何のために働くのか、生活スタイルを整えることも大切

アドバイス1 転職して収入減になるならマンション購入は厳しい

マンションを買うこと、転職を検討していること、そのどちらもこれからの人生を大きく左右する話です。転職をして収入が上がるのであれば、マンション購入を検討する余地はありますが、転職して収入が下がってしまう可能性があるなら、マンション購入を急いではいけません。マンションをキャッシュで買えるだけの金融資産があれば、それほど迷うことはありませんが、まだこれから金融資産を積み上げていく段階です。一生の住まいと考えるのなら、なおさらです。ずっと同じマンションに住み続けることで、人生の選択を狭めてしまう可能性もあります。

一番のリスクは、今後の人生が住宅ローンの返済に費やされ、余裕のない生活になってしまうことです。前向きに生きていくならば、マンション購入を優先するのか、転職を優先するのか、この1年ぐらいの間に決めてください。

少なくとも、マンションを購入し、転職して年収300万円になってしまうと、今以上に生活を楽しむゆとりは、なくなってしまうでしょう。

アドバイス2 現状維持なら1年後にマンション購入は可能

もしも、現在の仕事を継続、もしくは転職したとしても現在の家計収支が維持できたとすれば、1年後にマンション購入をすることは不可能ではありません。現在、金融資産が1594万円あり、年間100万円は貯蓄ができていますから、1年後には1694万円、約1700万円になっています。

ここから頭金として800万円、諸費用150万円の合計950万円をマンション購入に充てます。残りの貯蓄は750万円です。購入価格の希望が3500万円とすると、住宅ローンは2700万円。固定金利1.8%として、返済期間は30年(完済時66歳)。これで毎月の返済額は9万8000円ほどです。マンションの場合は、管理費や修繕積立金がかかりますから、それらを加味すると、毎月の住居費は、約12万円となります。

現在の住居費から約5万円の増額となってしまい、毎月の貯蓄は難しくなるでしょう。ただ、現在の勤務状況であれば、ボーナスから半分の65万円は貯蓄することができます。60歳になるまでの24年間で1560万円、マンション購入後の貯蓄750万円を加えると2310万円。これが60歳時点で残るお金となります。

65歳まで働いて、それ以降は公的年金でまかなえる生活をし、66歳には住宅ローンが完済になりますので、そこまでに貯蓄を取り崩すことがあっても、2000万円ほどは老後資金として残るでしょう。

ただ、計算上は問題なさそうに見えても、本当にボーナスから貯蓄を続けていくことができるのかは疑問です。マンション購入して、余裕のない生活をずっと送ることになるのは、やはり賢明な選択ではないように思います。

もしも、それでも買いたい、ということであれば、物件価格は3200万円を上限とし、住宅ローンを2400万円に抑えれば、毎月の返済額は1万円ほど削減でき、その分は貯蓄することができます。月1万円でも多く貯蓄できることは大切で、何かあったときの予備費となります。

マンション購入をして余裕のない生活になるのだけは、避けてほしいと思います。

アドバイス3 何のために働くのか、生活スタイルを整えることも大切

マンション購入よりも、ご相談者の場合、まずは生活スタイルを整えることが大切なように思います。趣味や娯楽にお金を使うことができないとしたら、何のために仕事をし、貯蓄をするのかがわからなくなってしまいます。将来の不安は理解できますが、今を楽しむことができないのは、もったいないことです。ただ、現在の家計支出を見ても、これ以上削減できるところはありません。強いていえば、加入保険が重複していますので、共済Aだけにすることぐらいです。月2000円の削減では、趣味・娯楽に回してもわずかです。

そこで、ボーナスも含めた貯蓄プランを見直してみてはいかがでしょう。現在は年間100万円の貯蓄ができていますが、年間80万円貯蓄できればいいとし、あとは自分が興味を持ったことに使えばいいのです。年間の予算を決め、年間貯蓄額が達成できれば、それでよし、とする考え方でいいのではありませんか?

マンションを買わないという選択があってもいいでしょう。貯蓄が積み上がり、年を重ねてからコンパクトなマンションをキャッシュで購入するという目標でもいいでしょう。転職も年収が下がることを前提にせず、せめて現在の収入レベルで探すことも必要でしょう。

人生の大きな決断をする前に、どんな生活をしたいのか、じっくり考えてみてください。

つみたてNISAは、このまま続けてください。個人年金保険は、一時払いで払込みが終わっていれば、このままでいいと思います。保険料の支払いが続いているのなら、現時点で払い済みとし、これ以降の保険料の支払いはストップするという選択もあります。

相談者「ヨッシー」さんから寄せられた感想

こんなにも親身に回答していただき本当にうれしいです。ぼんやり考えていたマンション購入や転職について的確なアドバイスをいただいたことで、今後の人生をどう生きたいのか、もっと考えようと思いました。また、ボーナスから、趣味に使うお金を確保してみようと思います。今まで悩んでいたことが整理されスッキリしました! ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

38歳、貯金2500万。現金でのマンション購入は可能?

30歳独身会社員。貯蓄が900万円を超えたらマンション購入を考えています

38歳契約社員。ずっと一人暮らしだった場合の住宅購入や運用など、いろいろ悩んでいます

35歳貯金60万円。将来父親にかかる介護費用が心配です

37歳、貯金150万円。父が亡くなり住んでいた団地を出て一人で生活しております