年収から手取り額を計算するには?

給与明細を見てみると、額面の収入(年収)と実際の手取り額は異なります。年収からは社会保険料(厚生年金保険料、健康保険料、雇用保険料)や所得税、住民税が引かれているからです。そのため、年収から手取り額を計算するには、社会保険料や所得税、住民税がいくらなのかを計算する必要があります。

年収1000万円の方の手取りはいくらなのでしょうか?(画像:amanaimages)

夫:年収1000万円(給与60万円×12カ月+ボーナス140万円×2回)

「協会けんぽ」加入の福岡県の一般事業会社に勤めている40歳以上の会社員

妻:専業主婦(収入なし)

子:2名、いずれも18歳以下

なお、年収や家族構成は前年と変わらないものとします。

厚生年金保険料

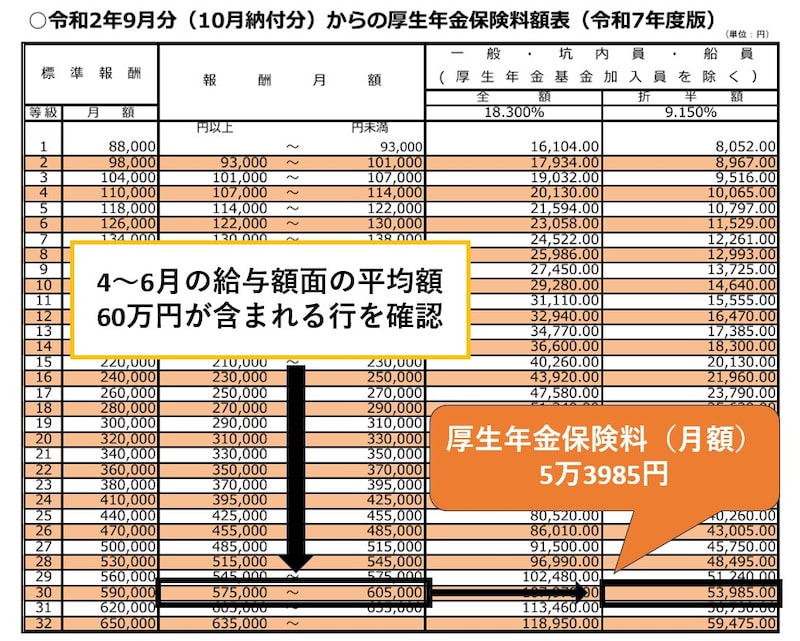

月の厚生年金保険料は、4~6月の給与額面の平均額を「厚生年金保険料額表」に当てはめ、該当する額(標準報酬月額)に保険料率をかけて計算します。保険料率は18.3%ですが会社と折半のため本人負担は9.15%となります。この方の4~6月の給与額面の平均額は60万円ですので、「厚生年金保険料額表」より本人負担額は5万3985円になります。

厚生年金保険料は標準報酬月額により決まります。日本年金機構/令和7年度厚生年金保険料額表より抜粋

年間の厚生年金保険料:5万3985円×12カ月+12万8100円×2回=90万4020円

健康保険料(40歳以上は介護保険料も)

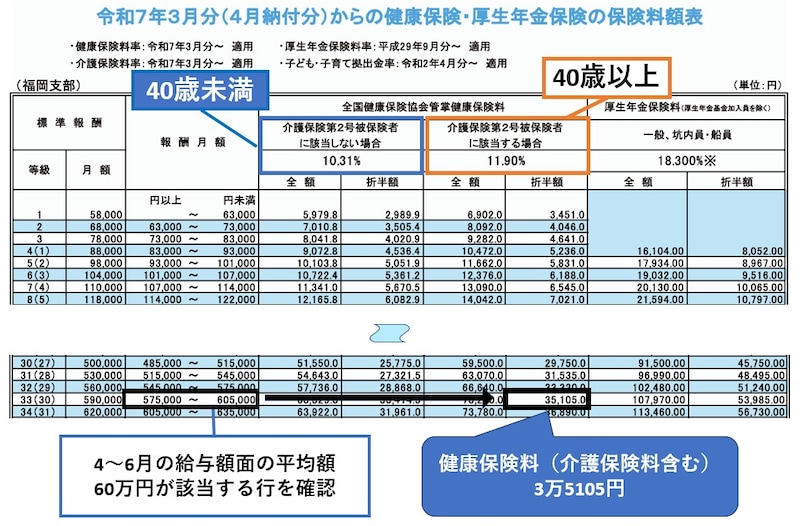

健康保険料は「協会けんぽ」に加入しているのか「健康保険組合」に加入しているのかによって異なります。また「協会けんぽ」は都道府県ごとに保険料率が異なります。毎月の保険料は、厚生年金の際にも使用した標準報酬月額(4~6月の給与額面の平均値該当額)に都道府県ごとの保険料率をかけて計算しますが、健康保険料も会社と折半です。また40歳以上の方は介護保険料も加わります。

この方は「協会けんぽ」加入の福岡県の企業にお勤めで40歳以上ですので、介護保険料を含めた3万5105円が本人負担額となります。

協会けんぽの健康保険料率は都道府県によって異なります。協会けんぽ/令和7年度健康保険料率(福岡県)より抜粋

年間の健康保険料:3万5105円×12カ月+8万3300円×2回=58万7860円

雇用保険料

雇用保険料は、お勤めの会社の業態に応じて本人負担率が異なり、一般の事業であれば0.55%、農林水産・清酒製造・建設業であれば0.65%となります。なお、計算の際は給与および賞与の額面に料率をかけて計算します。この方の場合は一般の事業会社にお勤めですので負担率は0.55%となります。

年間の雇用保険料:1000万円×0.55%=5万5000円

所得税

所得税は、年収から各種の控除および社会保険料を引いた額(課税所得金額)に税率をかけて計算します。この方の場合は、年収1000万円から給与所得控除(195万円)、所得金額調整控除(15万円※注1)、基礎控除(58万円※注2)、配偶者控除(38万円)、扶養控除(38万円×2名)および前項で計算した厚生年金保険料(90万4020円)、健康保険料(58万7860円)、雇用保険料(5万5000円)を引いた463万3000円(1000円未満切り捨て)が課税所得となり、速算表に当てはめると所得税は49万9100円となります。

463万3000円(課税所得)×20%-42万7500円=49万9100円

※注1:給与収入850万円超の子育て世帯の税負担を軽減する目的で導入された控除であり、控除額は≪給与収入(1000万円超の場合は1000万円)-850万円≫×10%

※注2:当ケースでの令和7年、令和8年の基礎控除額

課税所得によって所得税は変わります。国税庁HPより

所得税(復興特別所得税含む):49万9100円+1万481円=50万9500円(100円未満切り捨て)

住民税

住民税は、前年の所得に対してかかる税金であり所得割と均等割に分けられます。所得割の計算手順は所得税と同じですが、人的控除の額が所得税と異なることおよび標準税率は10%となっています。また均等割については、標準税率4000円(市町村民税3000円、道府県民税1000円)(※注3)が徴収されます。

なお令和6年度から導入された森林環境税(国税)1000円が合わせて徴収されます(※注4)

この方の場合、住民税における基礎控除(43万円)、配偶者控除(33万円)、扶養控除(33万円×2名)が所得税の人的控除よりそれぞれ少ないため、住民税における課税所得は493万3000円(1000円未満切り捨て)となり標準税率10%として計算すると49万3300円ですが、調整控除(※注5)2500円を差し引くため49万800円が所得割額となります。また均等割として標準税率と森林環境税(国税)を合わせた5000円が徴収されますので、最終的な住民税は以下になります。

住民税:49万800円(所得割)+5000円(均等割:森林環境税含む)=49万5800円

※注3:東日本大震災復興基本法に基づいた、500円ずつの加算は令和5年で終了しています

※注4:国税ですが住民税の均等割と合わせて徴収されます

※注5:所得税と住民税の人的控除の差による、個人住民税の負担増を調整するため所得割額から引くことのできる控除

年収1000万円の方の手取り額は約745万円(令和7年)

それでは、年収1000万円の方の手取り額はいくらになるのでしょうか。社会保険料、所得税、住民税を年収から引くと以下になります。1000万円(年収)-90万4020円(厚生年金保険料)-58万7860円(健康保険料)-5万5000円(雇用保険料)-50万9500円(所得税)-49万5800円(住民税)=744万7820円

まとめ

いかがでしたでしょうか。年収1000万円と聞けばかなり高収入のように思えますが、計算してみると、社会保険料や税金で約255万円引かれ、手取り額は約745万円とかなり少なくなることが分かりました。日本の税制は累進課税と呼ばれ、所得が多くなれば税率も上がります。つまり稼いでいる人には税金を多く負担してもらおうというわけです。

また所得税よりも厚生年金保険料が多いことに驚かれたのではないでしょうか。厚生年金保険は、将来の生活を支える老齢年金だけでなく、病気やけがで障害が残った場合の障害年金、万一亡くなった場合、遺族に支払われる遺族年金など、ご自身や家族の生活保障の意味合いがある公的な保障なのです。