再び働くことが怖く、このままリタイアしたいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、仕事のストレスから退職して、貯金を取り崩して生活しているという54歳の男性です。今後の生活と老後資金について心配をしています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

仕事のストレスから退職しました

■相談者

のりさん

男性/無職/54歳

関東/持ち家(一戸建て)

■家族構成

妻(無職/51歳)、子ども2人(20代・社会人)

■相談内容

助けてください。

職場の人間関係と仕事のストレスから、どうしても耐えられず、昨年末に会社を辞めた54歳です。再就職もできず、貯金を取り崩して生活をしており貯金が減るばかりで、不安な毎日を過ごしております。

過度なストレスから会社を辞めたため、情けない話、再び働くことが怖く、このままリタイアしたいのですが、今後の生活、老後資金は大丈夫でしょうか? 妻は精神疾患を患っており働くことができません。今は生活費のみお金を使い、趣味や買いたいものは我慢しております。どうかよろしくお願い申し上げます。

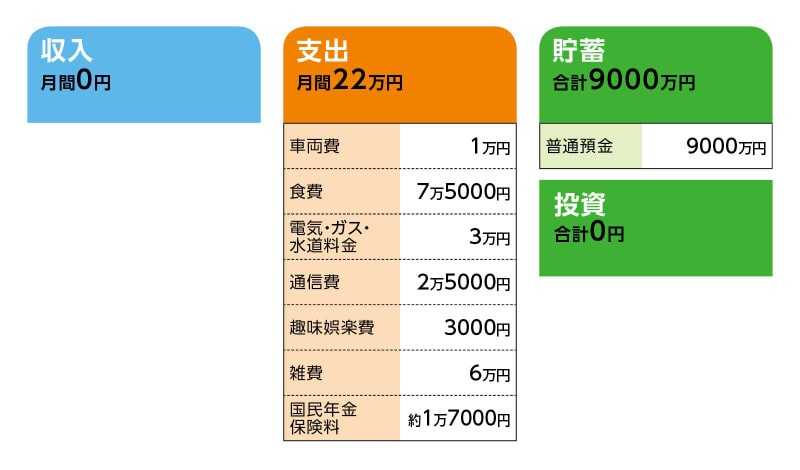

■家計収支データ

相談者「のり」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

生活費は家族4人分です。月によりますが23万円ぐらいかかっている感覚でおります。国民年金については、妻は今のところ全額免除。支払う方がよいのか思案中。

(2)年間でかかる支出について

住宅ローンは完済しております。ただ築25年経っておりますので、劣化具合によりますが、10~15年に1回、屋根、外壁の塗り替えの必要が出てくるかと思います。前回の塗り替えから既に15年経過しております。前回の費用は、屋根塗り替え35万円、外壁塗り替え150万円。火災保険(10年分)は5年後に約26万円、地震保険(5年分)が今年14万5000円かかります。年間でかかる支出としては、固定資産税、自動車関連(2台分)で約20万円。2年後には車1台にするので、約10万円に。車検が2年に一度で21万円。住民税の支払いもあります。

(3)食費について

昔も今も、外食は節約のためにほとんどしておりません。あっても年に2回程度です。食費のなかに一部、日用品も含んでおります。妻が精神疾患の病気で車の運転ができないため、1週間1回、スーパーで1週間分の食料と日用品をまとめ買い。週1回の食品の宅配を利用。妻の唯一の楽しみが料理をすることとお菓子作りですので、食費が7万~7万5000円以上になることもあるかもしれません。

(4)車両費その他の支出について

軽自動車2台所有。車両費1万円はガソリン代のみです。5年後150万~200万円(軽自動車)、その後は10年ごとに最大で2回(軽自動車)買い換え予定。

車以外にも生活していくうえで、家電製品も買い換えも必要となりますし、将来、子どもの結婚時には、お金が必要になることや、まだ思い浮かばない出費、病気、怪我も考えますと、お金が尽きてしまうのではと不安です。

(5)働き方について

本当なら正社員で働きたいのですが、自分ができる仕事、年齢等を考えると正社員は厳しいと思っております。できればパート、アルバイトで10万円ぐらいの収入を得たいですが、前職での苦しい思いがあります。 再就職活動(パートを含む)はしているもののいまだに無職のため、常に最悪のケース(働けないケース)を想定しておきたいです。完全リタイアとなったとしても大丈夫でしょうか?

(6)公的年金について

公的年金は私65歳で146万2150円、妻65歳で65万6191円。妻は現在、障害年金2級のため、77万8000円を受給。ただ、状態が回復すると障害年金は受給できなくなるため、毎月の生活費のやりくりの計算には入れないでおく方がいいと思って生活しております。来年5月、診断書を提出し、障害年金の次回審査となっております。障害年金2級の状態がいつまで続くのか、年金受給開始年齢になって、老齢年金をもらう方がいいのか、全額免除になっているものの払っていく方がいいのか、ある程度してから追納しとく方がいいのか、受給までの年数を考慮し追納しない方がいいのかも正直迷っている状態です。実際に見込額から税金が引かれることを考えると、その少なさで果たして生きていけるのか、眠れず不安です。

(7)健康状態について

妻は2カ月に1回通院(診察代と薬代で1500円程度)しておりますが、自治体の補助制度の心身障害者医療受給により無料(払い戻し)となっております。私は通院しておりません。子2人ですがいつ家を出ることになるかわかりませんので、今のところサポートはしてもらっていません。退職し無職状態は私の都合であり、私の口からは子にサポートして(家にいくらか入れてほしい)とは言えないです。

(8)趣味などについて

今まで苦労させてきて、精神疾患を患ってしまった妻との時間を大切にしたいため、いろいろなところへ妻を連れてってあげたい。月に1回の映画鑑賞、たまには外食などもしたいです。昔は遠出のドライブを妻と楽しんでいたので、叶うなら残りの人生でもう一度、普通乗用車に乗ってみたい。そして、年1回は近場でも構わないので、一泊旅行に行くことができればと願っています。

■FP深野康彦の3つのアドバイス

アドバイス1 悠々自適、万全とは言えないまでも過剰に心配しなくていい

アドバイス2 年金受給開始時には3000万円は残せ、年金不足分は問題ない

アドバイス3 働いてみようかな、働きたいと思えない限り無理はしないこと

アドバイス1 悠々自適、万全とは言えないまでも過剰に心配しなくていい

奥さまをいたわりつつ、仕事をされ、住宅ローンも完済、金融資産も築き、ここまで本当によく頑張ってこられましたね。毎日が不安で押しつぶされそうになるお気持ち、わかります。でも、今は穏やかな生活を送っていただきたいと願います。自分を追い込まないでくださいね。悠々自適とまでは言えませんが、心配しすぎる必要はありません。ひとつひとつ考えていきましょう。

現在の毎月の生活費は少し多めにみて25万円とします。年間300万円です。公的年金受給が始まる65歳までの11年間で3300万円です。大きな金額ですが、そのために貯めてきた金融資産ですから、使うことに罪悪感は持たないでくださいね。

このほか、年間でかかる支出が11年間で約500万円。家のリフォーム代も含めています。お子さん2人への結婚資金、支援として1人300万円、2人で600万円。そして大事なことですが、次に車を買い換えるときは、ぜひ普通乗用車(300万円)にしてください。2回目の買い換えは軽自動車(200万円)になるかもしれませんが、ご夫婦でプチ旅行を楽しんでいただきたいからです。都合車の買い換え(2回)で500万円。加えて、生活費とは別に、月5万円はご夫婦での楽しみのために使っていただきたいです。年間60万円。11年間で660万円です。

以上を合計すると、2260万円になり、先の生活費を加えると5560万円になります。現在9000万円の金融資産があるため、こうしたアドバイスができるわけですが、65歳時点でも3440万円が残せることになるのは、やはり、ここまでの頑張りがあったからです。

アドバイス2 年金受給開始時には3000万円は残せ、年金不足分は問題ない

65歳から公的年金の受給が始まり、ご相談者は年額約150万円。夫婦で約210万円。奥さまとは3歳差ですので、3年の間は、やはり不足分を貯蓄からまかなうことになります。3年間の不足分は450万円。つまり、ご相談者が68歳、奥さまが65歳時点での金融資産は、約3000万円です。これ以降は、ざっくり見積もると年間100万円ほど不足しますが、貯蓄が底をつくのはそこから30年後です。

これから先の人生は長いです。予想しない出費もあるかもしれません。でも今わかる範囲ではありますが、概算で試算しても、毎日、不安を抱えながら生活しなければならないほど、切迫した状態にはならないでしょう。

家計で見直すところはありません。年間でかかる出費も必要なものばかりです。家のメンテナンスも必要でしょう。当面は、切り詰めることよりも、ご夫婦でのんびりと現在の生活ペースを維持していくことが優先です。奥さまの症状が少しでも軽くなり、ご相談者の精神的なストレスが軽減されることを望みます。

アドバイス3 働いてみようかな、働きたいと思えない限り無理はしないこと

就職活動をされているとのことですが、これも「やらなければならない」ではなく、ご相談者が「もう一度働いてみたい、働きたい」と思うときが来てからで遅くはありません。月5万円でもいいですし、月8万円でもいいのです。働いた分は、貯蓄に上積みできますが、何よりも楽しんで働けることが大事です。決して、焦らないでください。

奥さまの障害年金はないものとしてストックされているとのこと。ここまでの試算にも計上していません。お守りのようなものですね。でも、万一、必要となったときには、当然使うべきものですし、奥さまが回復されて障害年金の受給がなくなったとしても、公的年金の受給はなくなりません。その時点で追納して受給額を増やすことを考えてみてもいいでしょう。現時点で、あれこれ悩む必要はありません。現状維持で大丈夫ですよ。

状況が変わったり、何か不安に思うことが出てきたら、ご相談をお寄せください。まずは、十分な休養を取ってくださいね。

相談者「のり」さんから寄せられた感想

過度なストレスから仕事を辞め、再び働くこともできないまま、預貯金を取り崩しの生活のため、お金が減るばかりで、不安な毎日を過ごしておりましたが、今後の生活、老後資金について、過剰に心配する必要がないとの深野先生のアドバイスをいただき、少し安堵いたしました。収入のない不安から私と妻の小遣いや楽しみに使うお金も今はほとんどないものとして節約しておりましたが、月5万を夫婦の楽しみとして使っても大丈夫とのお言葉をいただき、少しは自分達のために使ってもいいのだと嬉しく思っております。精神疾患の妻をプチ旅行に連れて行ってあげたいです。夫婦で支え合いながら、人生が楽しくなるように生きていこうと思います。細やかな分析と不安な気持ちに寄り添うアドバイスをいただき、感謝申し上げます。また、精神疾患の妻へのお心遣いありがとうございます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子