お金について真剣に考えてこなかったことを今になり後悔しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、1年前に老後への不安がでてきて貯金を始めたという45歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

お金についてもっと真剣に考えればよかったのですが

■相談者

クロさん

女性/会社員/45歳

北陸/親の家で同居

■家族構成

両親(75歳)

■相談内容

いつも拝読しております。読みながら自分に重ね合わせ比べては、焦ったり安心したりしています。とても勉強になります。

恥ずかしながら、これまで欲しいものは我慢せず買い、貯金は余ったらするぐらいの感覚で生きてきました。1年ほど前に急に老後に対する漠然とした不安が湧き上がり、毎月決まった額を貯蓄に回すようになりました。お金について真剣に考えてこなかったことを今になり後悔しています。今からでもできることを考えていきたいと思います。

両親と築35年の一戸建てに住んでいます。両親ともに健康、祖母ふたりも90歳を超え天寿を全うしました。わたしも大病をしたことがなく、短命ではないと思います。兄がひとりいますが、所帯を持ち、遠方に居住しています。実家はわたしのものだと、昔から言われてきました。ただ築年数も古く、土地も狭いため建物にもはや価値はなく、土地も売ったとしてもせいぜい200万円程度かと思います。

実家以外の両親からの相続はほぼないと考えています。両親が他界したらひとりになりますが、ひとりで住むには広すぎます。いろいろと修繕も必要になるでしょう。わたし自身の将来の住まいも別に考えないといけない時が、そう遠くない未来にくることは避けられません。が、今のところ具体的なことは考えていません(というより現実逃避に近いかと……)。

仕事の方は、今後収入が大幅に増えることはありません。夜勤手当が手取りの4分の1を占めています。将来、健康面や年齢により夜勤ができなくなると思います。そうなると自動的に収入は減ってしまいます。今現在が一番お金を貯められる時期かと思います。

退職金は不明ですが、あっても数万円かと当てにしていません。定年は60歳、65歳まで再雇用可能だと思います。70歳を過ぎても働けるうちはアルバイトでも何でも働きたい気持ちでいます。

相談したいのは主に2点、貯蓄額の目標値と車の購入についてです。

今まで現金貯金しかしてきませんでした。投資など増えるか減るかわからないものに手を出すのは、リスクでしかないと考えてきたからです。しかし、最近になりiDeCoやNISAに興味がでてきました。が、余剰資金がないわたしでも始める価値がありますか? 今現在、普通預金しかありません。他の貯蓄方法で始めるべきは何でしょうか?

次に車の購入についてです。今年か来年買い替えを予定しています。予算は300万円、しかも一括購入を考えています。利息の支払いがもったいないと思ってしまうからです。無謀でしょうか? ちなみに今の車はローンなし、買取額もつかないと思います。

趣味と呼べるものはなく、唯一、車の運転は好きで気持ちが安らぐ、リラックスできる時間でもあります。充実させたい時間なので予算が大きくなってしまいました。でも、身の丈に合っていないのでしたら諦めるしかありません。自分ではまったく客観視できないので、診断をしていただきたいです。田舎に住んでいるので、仕事をしているうちは、車は必須です。買い替えは次も入れてあと2回は必要かと思います。

まとまりのない相談になってしまいました。忌憚のないご意見をよろしくお願いいたします。

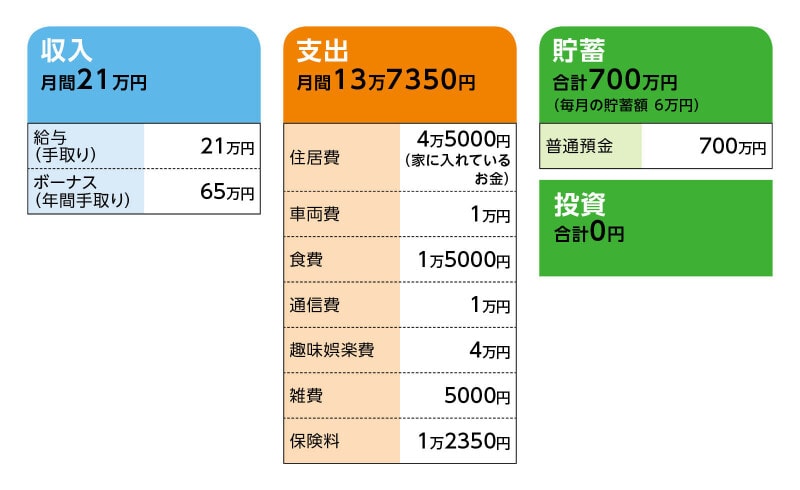

■家計収支データ

相談者「クロ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

車両保険5万3000円(年払い)、車検料(毎回ボーナスから3万円ずつ積立)、がん保険、ボーナスからは年40万円貯蓄。

(2)家計収支について

支出データ以外に、医療費が5000~1万円。ガソリン代から余った分は、メンテナンス代に充てています。

(3)加入保険について

本人/

・医療保険(終身タイプ、70歳まで払込、入院日額5000円、三大疾病一時給付金、がん治療特約付きなど)=毎月の保険料1万2350円

・がん保険(終身タイプ、がん診断時100万円など)=半年払い保険料1万7000円(ボーナス払い)

(4)公的年金について

ねんきん定期便で、「これまでの加入実績に応じた年金額」は68万3289円となっています。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄ぐせがついてきたので、車の買い替えをしてもOK

アドバイス2 収入減になっても、60歳までにしっかり貯められるので大丈夫

アドバイス3 実家は売却して、賃貸に住むのも選択肢のひとつ

アドバイス1 貯蓄ぐせがついてきたので、車の買い替えをしてもOK

一念発起され、1年でここまで貯蓄されたのは立派です。もう、貯蓄ぐせがついていると思います。ご両親のこと、ご実家の家のこと、収入が減ってしまうかもしれないことなど、心配ごとはいろいろあると思いますが、これからのマネープランを今立てておけば、必要以上に不安を感じることはありません。ひとつずつ確認していきましょう。まず、車の買い替えですが、車の運転が好きで、リラックスできる時間とのことですから、大事にされてください。本来なら予算300万円は大きな金額だと思いますが、それも健康で過ごすための必要経費と考えて、現金一括で購入しても大丈夫です。

ただし、もう一度買い替えがやってきます。その時は、貯蓄がどれぐらいできているか次第で、予算は少し抑える必要があるかもしれません。

アドバイス2 収入減になっても、60歳までにしっかり貯められるので大丈夫

次に、定年になる60歳までにどのくらい貯蓄ができるか、計算してみましょう。現在、毎月6万円とボーナスから40万円貯蓄ができています。年間112万円で、定年までの15年間で1680万円になります。これに、現在の貯蓄700万円から車の買い替え費用300万円を差し引いた400万円を加えると2080万円となります。これが現在の収入、貯蓄ペースが変わらないとした場合の老後資金となります。

しかしながら、現在の収入が減ってしまう可能性があるとのこと。それが何歳からなのかは健康次第ということなので、今の段階ではわかりません。仮に、7年後の52歳までは現状維持とすると、この間の貯蓄額は784万円。これ以降収入が減り、貯蓄が年間60万円に下がったとすると、60歳までの残り8年で480万円。合計1264万円。現在の貯蓄の残り400万円を加えると1664万円ということになります。

公的年金の受給が始まる65歳まで、収支がプラスマイナスゼロになる働き方ができれば、貯蓄を取り崩すことがありません。おそらく、公的年金は月10万円ほどにはなっていると思われますので、毎月の不足分が5万円であれば年間60万円。これを貯蓄から取り崩していくことになります。65歳以降もアルバイト的な働き方ができれば、その分、貯蓄の減り方は遅くなりますので、健康でいることも大切なことです。

現状維持の収入、貯蓄ペースであれば、ほぼ100歳まで貯蓄がゼロにはなりません。ですから、1年でも長く現状のペースを維持することが大切になってきます。車の2回目の買い替え予算は、その時点での貯蓄次第というのは、こういうことです。

先々の予測はできませんが、65歳で1500万円は残せるように、目標を立ててみてください。

アドバイス3 実家は売却して、賃貸に住むのも選択肢のひとつ

最後に、住まいについてです。実家を建て替えするにしても、修繕・リフォームするにしても、まとまった資金が必要になります。ローンを組むのは避けた方が無難です。いつその時が来るのかわかりませんから、今からあれこれ考えて不安を感じるのも大きなストレスになるでしょう。実家には思い出もあるでしょうが、割り切れるなら売却して、ご自身はコンパクトな賃貸に住むのも選択肢のひとつだと思います。現在、月に4万5000円を家に入れているので、その分プラスアルファの家賃であれば、それほど負担は重くないのではありませんか? 65歳で1500万円残せていれば、ずっと賃貸でも問題ないと思われます。現在の家計で無駄はありませんが、保険については、保障が重複していますので、見直しを考えてみてください。医療保険についているがん特約を外せば、保険料は安くなります。医療共済など割安な保険に加入し直せば、月3000円程度で収まります。その分を貯蓄に上乗せしていくことができます。

また、投資については、毎月の貯蓄から2万円程度でつみたてNISAを始めてもいいかもしれません。iDeCoは原則60歳まで引き出すことができませんので、家の問題が残っている間は、おすすめしません。何かあった時に現金化しやすい投資商品を選ぶようにしてください。

夜勤も大変だと思いますが、当面は健康第一で、無理のない範囲で現状維持を心がけてください。過剰な心配はしなくても大丈夫ですから。

相談者「クロ」さんから寄せられた感想

正直、先生からの回答がもっと厳しいものになるかと覚悟していたので、ほっとしました。好きなことも我慢せずにしていいんだ!ということがハッキリしたことで、とても心が軽くなりました。不安なまま過ごすよりも、好きな車にはお金を使いつつストレスを溜めずに健康でいられたらその結果、お金も貯めていけると思います。先生から具体的な貯蓄目標額も示していただいたことで、漠然とした不安が少し消えて自分がやるべきことがハッキリしてきました。今回、思い切って相談してよかったです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

45歳、貯金400万円。両親が亡くなった後は土地を買い取ってほしいといわれています

45歳パート月収10万円。体調が悪く、将来のマネープランが見通せません

45歳一人暮らし貯金460万。派遣社員で将来が不安に