子どもたちには大学まで進学してほしいと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、ストレスから散財していましたが第3子出産後に、節約を心がけるようになったという38歳の契約社員の女性です。子どもたち3人の教育費の貯め方についてファイナンシャル・プランナーの深野康彦さんがアドバイスします。

キャリアアップを目指してFP資格も取得しました

■相談者

Umiさん

女性/契約社員/38歳

愛知県/借家

■家族構成

夫(38歳)、第1子(6歳)、第2子(2歳)、第3子(1歳)

■相談内容

深野先生のファンで、いつも連載を楽しみにしています。同い年夫婦で子ども3人です。第1子はこの春で小学生になりました。

義実家同居でのストレスによる散財、多額の立替金を伴う出張(月の大半が出張でした)、自分のなかでさまざまな負の気持ちが重なり、お金を管理できず、ヤケにもなりローンやリボまで手を出しました。

最大で計240万円の残債がありましたが、第3子出産時にこれではダメだと思い直し、節制と返済に力を入れるようになりました。お酒もやめました。現時点の残債は83万円です。今では、なぜあんなにお金を無計画に使っていたのかと自分でも思います。

保育園の落選が続いていましたが復職しました。普段は夫の給料で生活し、私の給料からは教育費、私名義の契約(保険料・通信費)、私のお小遣い1万5000~2万円、ローン返済の4つの支出をしています。夫には奨学金の返済がありましたが、つい最近完済したため、今年からはもう少し貯められるかもしれません。

子どもたちには大学まで進学してほしいと思っています。もちろん無理に行かせるつもりもありませんが、奨学金の利用は避けたいので、教育費はしっかり準備せねばと考えています。

私の会社は、コロナ禍で全社員フルリモートが基本になったため在宅勤務です。現在契約社員ですが、正社員を目指しています。実現すれば賞与や諸手当込みで年収は今より100万~150万円はアップします。

その準備を兼ねて、育休中にも簿記やFP等、いくつか資格を取得しました。今年もさらに資格の受験をする予定です。今の会社での正社員が叶わなければ、転職やむなしと思っています。

夫のほうは大手企業の子会社で昇給は緩やかですが、上がっていく見込みです。夫婦ともに今の会社は65歳定年、定年まで勤めたいとお互い話しています。

この働き方で、子どもたちの教育費は大丈夫でしょうか。不足する場合は、どの程度、節約と年収アップをすればよいでしょうか。長くなりましたが、どうぞよろしくお願いいたします。

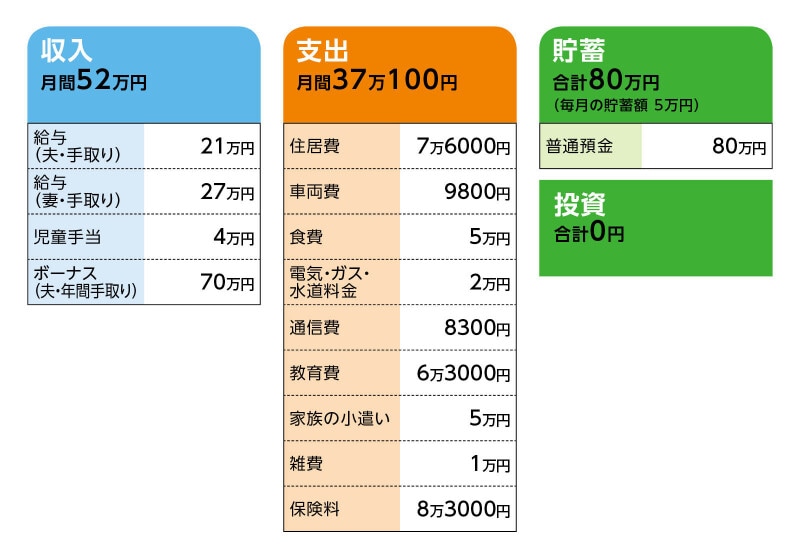

■家計収支データ

相談者「Umi」さんの家計収支データ

■家計収支データ補足

(1)収入について

私は復帰前は交通費が高額で、その分社会保険料も高くなっていました(今は在宅勤務です)。

ボーナスについては、夫のボーナスの手取り額は、夏冬で70万円前後、期末賞与がある年は寸志程度もらえるとのことでした。私は契約社員のためボーナスはなしです。

(2)ボーナスの使い道

夫のボーナスは生活費の補てん、自動車税、車検、タイヤ代などで支出し、あまり残りません。生活費補てん24万~30万円、夫の奨学金返済18万円(数カ月前に完済しました)、車関連は年によって変わりますが、平均して10万円。ボーナスの残りや生活費の残りは、夫が小銭貯金で貯めており、常時10万~20万円程度が残っています。少し高い買い物や冠婚葬祭などはそこから捻出しています。この小銭貯金は貯蓄に含んでいません。今年からは奨学金分は貯蓄できるのではと思っています。

(3)貯蓄について

給与が振り込まれたら、すぐ貯金用の普通預金に入れています。家計でさらに残りそうなときは、残りも追加でその口座に入れます。学資保険は貯蓄には含んでいません。

(4)家計収支について

月々の不足分はボーナスから補てんしています。改めて書き出すと、ボーナスからの補てん額は多いのだなと感じています。

また、この4月から教育費が3万~4万円ほど上がり、支払いが始まっていないものもあるため、収支が合わなくなってしまっているかもしれません。貯蓄額が減ってしまうのは避けたいので、やはりどこか削るべきですね。

児童手当は夫の口座に入ります。児童手当4万円に、夫の給料から2万円弱を足して、毎月の学資保険料を支払っています。児童手当の額は2022年7月までは4万円、それ以後は3万5000円です。

(5)住居費について

駐車場込み、保育園・小学校・夫の会社とどれも徒歩圏内の賃貸です。当面はこの場所に住む予定です。引っ越しすることになっても、住宅費を上げるつもりはありません。本当はこのエリアで中古マンションを購入したい気持ちはありますが、教育費を考えると厳しいのではと思っています。

夫は同市内の実家を継ぐ予定です。築年数の古い一戸建てですが、毎年、外構や屋根、水回りなどメンテナンスしており、当面は建て替えする予定はないそうです。私の実家も持ち家で、利便性の良い場所にありますが、県外のため継ぐ予定はありません。両親の近くに住んでいる姉家族が継ぐかと思います。父は、姉には土地を、私には現金をと言っていますが、ないものとして考えています。

(6)車両費について

自動車保険4300円、JAF月換算500円、ガソリン代5000円。今の車に、ところどころ不具合が出てきているので、予算120万~150万円で次の年末年始あたりに買い換えたいと思っています。

(7)通信費について

スマホ2台+インターネット代。スマホは格安スマホです。

(8)教育費、子どもの進路について

第1子:学童7500円、塾1万2800円、水泳7700円

第2子:保育料2万円、延長料2500円

第3子:保育料1万円、延長料2500円

第1子の塾は半年から1年程度のみ通う予定です。他の習い事に変えるかもしれませんが、これ以上、全体の予算を上げるつもりはありません。全員小学校は公立、中学からは本人の学力と希望に応じて進路を選ばせたいですが、現実的には公立かなと思っています。良い大学が近場にないため、一人暮らしになるのではと思います。

(9)小遣いについて

夫3万円、私1万5000~2万円。医療費、昼食代、お酒代、服飾・理美容代、趣味代などを含んでいます。子どものためのものや、ちょっとしたレジャーなども、お互いの小遣いから出しているので、実際、自分のために使っているのは半額程度かと思います。

(10)雑費について

生活日用品などです。食費と合わせて月に6万円の予算です。

(11)ローン返済について

残債83万円、毎月4万4000円です。あと1年半程度で完済します。

(12)加入保険について

私も夫も身近な友人たちががんになり、1人は亡くなり、とてもショックを受けました。そのときの経験から、医療保険を手厚くしている自覚はあります。特に私のがん保険は不要だと思い、何度も解約しようとしましたが、そのたびに怖くなり、まだ加入したままでいます。

夫/

・生命保険(保険期間10年・2030年3月まで、死亡保障2000万円、入院日額5000円、手術給付金、がん診断金、がん入院1万円)=毎月の保険料5400円

・医療保険(終身タイプ、65歳まで払込、入院日額5000円、手術給付金)=毎月の保険料5150円

相談者/

・定期保険(保険期間20年・2039年12月まで、死亡保障1000万円)=毎月の保険料1500円

・定期保険(60歳満了、死亡保障500万円)=毎月の保険料1060円

・医療保険(終身タイプ、55歳まで払込、入院日額5000円、手術給付金、先進医療特約、就業不能特約付き)=毎月の保険料4550円

・がん保険(終身タイプ、65歳まで払込、診断給付金、診断一時金、先進医療特約など)=毎月の保険料5500円

・がん保険(保険期間10年・2031年8月まで、入院日額1万円、がん診断給付金)=毎月の保険料840円(更新後1460円)

子ども3人分/

・学資保険(18歳満期、満期学資金各200万円)=毎月の保険料5万9000円

小中高祝い金が10万・20万・30万円(祝い金計60万円)です。第1子の祝い金10万円を受け取りましたが、使わず子ども名義の口座に入れています(貯金に含んでいません)。できれば祝い金は使わずに18歳まで貯めておきたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 家計収支を整えて、本当の貯蓄力を把握する

アドバイス2 年間180万円貯蓄できれば、子ども3人の教育費は心配なし

アドバイス3 60歳からの5年が最後の貯めどき。生活コストダウンで老後もOK

アドバイス1 家計収支を整えて、本当の貯蓄力を把握する

子ども3人の教育費をしっかり貯めたいと決意されて、本当によかったです。復職もされて、今は家計の立て直し中だと思いますので、収支が合わないのは仕方ありません。ただ、実際にどれだけ貯蓄できるのか、教育費の心配はないかを考えるためには、家計収支を整理しておく必要があります。まずは、家計から見ていきましょう。夫婦共働き家庭では、お財布を1つにせず、お互いが生活費として決まった額を出し合って、そのなかで管理していくパターンと、支出項目を分けて分担するパターンが多く見られます。ご相談者の場合は、基本生活費はご主人の給料、ご相談者はご自身で使っている支出と教育費を負担ということになりますね。いずれの場合でも、夫婦それぞれが収支と貯蓄を管理することになり、世帯でのお金の流れが不明瞭になってしまいがちです。

実際、ご相談者の世帯収入は、手取り月収で48万円あります。それに対して支出は37万円。その差は11万円です。本来なら11万円は貯蓄になっているはずですが、データでは毎月の貯蓄は5万円です。さらにボーナスから月々の不足分を補てんしているとあります。では、実際の家計収支はどうなっておられるのでしょうか? まずは、ボーナスから補てんしなくて済むように毎月の支出を管理することが重要です。

毎月の支出については、いただいているデータどおりに収めることが理想ですが、保険を整理することで、他の支出を必要以上に節約しなくて済みます。現在加入の保険は、子ども3人のいる家庭としては、保障が不足しているうえ、保険料が割高になっています。

ご主人の保険は生命保険の保険期間が足りません。死亡保障2000万円、保険期間20年の定期保険に加入し直してください。あわせて医療保険も終身タイプのもので、入院日額5000円のものに新規加入してください。通販型や共済などの割安なものであれば、保険料は6000円程度で収まるでしょう。

ご相談者の保険は、重複している保障があります。定期保険は保険期間20年のものを残し、もう1つは解約。医療保険は残し、がん保険は定期タイプのものを残します。がんを心配する気持ちはわからなくはないですが、1つ加入していれば十分ですし、なによりも、ストレスを溜めないように健康的な生活を送ることのほうが、がん予防になるのではないでしょうか。

これで夫婦の保険料は6500円ほど削減できます。さらに学資保険の5万9000円のうち4万円は児童手当をそのまま充てているとのことですから、家計収支から外せます。つまり毎月の保険料は3万6500円となり、保険の見直しと家計整理で毎月の支出はデータより4万6500円少なくなります。ボーナスからの生活費の補てんが毎月2万~2万5000円あるようですが、これもなくなるはずです。

となれば、現時点での家計収支差11万円のうち、10万円は無理なく貯蓄できることになります。ボーナスもご主人の奨学金の返済がなくなり、生活費の補てんがなくなるので、半分の35万円は貯蓄として確実に残せるでしょう。

アドバイス2 年間180万円貯蓄できれば、子ども3人の教育費は心配なし

毎月10万円、ボーナスから60万円で、年間約180万円は貯蓄できるとします。お2人が60歳になるまでの22年間で3960万円です。これに学資保険の満期金、祝い金の600万円、現在の貯蓄額80万円も加えると4640万円になります。さらに、あと1年半でカードローンの返済が終わります。毎月4万4000円の返済分はそのまま貯蓄にスライドします。年間52万8000円、20年間で1056万円です。先の4640万円と合わせて5696万円、約5700万円です。もしも正社員になって収入が増え、その半分を貯蓄に回せれば900万円ほどは加算できます。収入UPは不確定なので、5700万円が無理せず60歳までに貯められる金融資産ということになるでしょう。

この間に、子どもの教育費がかかってくるわけですが、大学までオール国公立であれば、1人1000万円、3人で3000万円。大学が自宅外になれば仕送りが必要で、毎月10万円として年間240万円、4年間で約500万円。3人で1500万円です。合計4500万円が教育関連費としてかかることになります。

先の5700万円から差し引くと残りは1200万円となります。教育費以外にかかる大きな出費は車の買い換えで、年齢からすると3回程度。1回150万円として450万円。1200万円から差し引き、750万円が残る計算になります。これが、60歳時点で残る金融資産ということです。

教育費自体は問題ないでしょう。奨学金を借りる必要もありません。ただ、大学で3人とも私立へ進学となると、60歳時点では、金融資産はあまり残っていないかもしれません。

アドバイス3 60歳からの5年が最後の貯めどき。生活コストダウンで老後もOK

ただ、幸いなことに、お2人とも定年退職は65歳。60歳時点では第3子も大学を卒業しています。生活コストはぐっと下げることができるはずです。今後、収入が減ることがなければ、年間180万円の貯蓄はキープできますから、60歳からの残り5年で900万円は貯めることができます。退職金の有無はわかりませんが、65歳以降は公的年金で毎月の生活をまかなうことは可能でしょう。老後資金としては、子どもの教育費のかかり方、車の買い換えで流動的になりますが、60歳からの5年が最後の貯めどきと考え、しっかり貯蓄を継続できれば、問題ないでしょう。

最後に、もう1つアドバイスをするとしたら、ご相談者が複数の資格を取得され、また新たな資格取得を目指しているのは、とても立派なことです。でも今は簿記、FPの資格を生かして、自身の家計の立て直しに専念されてもいいのではないでしょうか。頑張りすぎは禁物です。資格取得して転職も一つの道ですが、正社員登用の道が閉ざされていないのであれば、現在の職場で正社員、収入アップを目指すことを優先されてもいいのではないでしょうか。収入アップ分が貯蓄に上乗せできれば、夫婦2人の老後資金の不安は解消されると思います。

まずはちょっと落ち着いて、夫婦の収入、支出、貯蓄力を把握するところから始めてみてください。

相談者「Umi」さんから寄せられた感想

育休により収入の少ない期間が長くなったことで、自分がとても焦っていたのだと気付かされました。資格を取ったことで自分でプランニングもしましたが、不安ばかりが先行していました。客観的に見ていただけて本当によかったです。これから夫婦で家計管理をより強化して、子どもたちに良い道を作ってあげられるよう頑張ります。私の今の職場は、正社員は狭き道ですが可能性はゼロではないので、焦らず、まずは目の前の業務をきちんと務めようと思います。深野先生、このたびはありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子