養育費をきちんともらっていたので、今までは多少は貯蓄できていました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、10年前に離婚をして、お子さん2人を育て、このままの収入で生活をやっていけるのか不安だという42歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これからのことが心配です

■相談者

ぶらりさん

女性/会社員/42歳

東北/借家

■家族構成

ひとり暮らし(社会人の子ども、大学1年の子どもは別居)

■相談内容

いつも拝見しております。いろいろ悩みましたが、ぜひ深野先生に我が家の状況についてアドバイスいただきたく、応募いたしました。離婚して約10年、事情があり実家には戻れなかったので、子どもたちと3人で暮らしてきました。まだ小学校低学年だった子どもたちと一緒にいる時間を作るため、もし子どもが病気しても休みやすいように離婚後5年はアルバイト(厚生年金なし)で過ごし、中学生になるころから現在の仕事(厚生年金あり)をしています。幸い養育費をきちんともらっていたので、今までは多少は貯蓄できていました。下の子が大学生(ひとり暮らし)になったので、養育費は直接子どもへ払ってもらっています(大学卒業まで)。このまま今の収入、支出で生きていけるのか不安です。

昨年より首を痛め、常に痛い状態で、たまに有休を取ることもあります。治るものではないと病院では言われています。給料だけを考えれば他の仕事を探したいのですが、有休を取りやすく、人間関係も特に問題ないため、現在の職場で、ある程度の年齢までは働きたいと思っています。現在は有期雇用ですので、無期雇用となる5年後より退職金が出るようです。たいした金額は望めないと思っています。

公営住宅に住んでいますので、病気などで収入が減った際には減額も申請できますが、逆に収入が増えた場合は家賃が上がります。学費の支払いは、奨学金の給付を受けていますので、減額されています。足りない分を貯蓄からと教育費と記載している分から出しますので、年間で20万円ほど貯蓄が減ると思います。

アルバイトだった時期は、国民年金の免除を受けていたので、ねんきん定期便には年間44万円と記載があります。

詳しく書いたつもりですが、まだまだご不明な点があるかと思います。厳しいご意見でも構いません、至らないところをご指摘いただければ助かります。

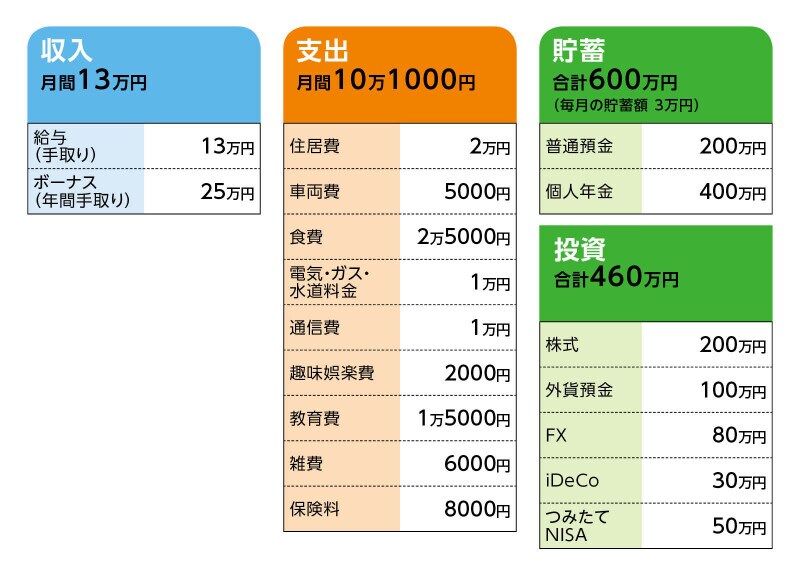

■家計収支データ

相談者「ぶらり」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

昨年は、貯金(子どもの進学への備え)10万円、親へのお祝い(誕生日や母の日など)2万円、

旅行4万円、生活費不足分補てん(医療費、車検費用、車保険不足分)8万円ほど、小遣い1万円でした。今年も同じような予定です。

(2)貯蓄について

貯蓄の中には払い済みの個人年金400万円も含み、残りは普通預金。

(3)投資商品について

今後は利益の出ているものから少しずつ現金化してNISAとiDeCoの額を増やしていこうと思っています。

(4)車両費について

保険料以外はガソリン代です。だいたい月々ガソリン代が3800円ほどです。現在の車は新車で購入し、7年目です。10年ほどで買い換えを検討しています。できれば100万円程度の中古の軽自動車を、と思っています。

(5)水道光熱費について

水道光熱費は年間を通しての平均金額です。ペットを飼っているため、夏の冷房代が高めになっています。

(6)通信費について

通信費は我が家の分と大学生の子の分の合算です。格安SIMで1人1000円ほど。大学の授業がオンラインになったりしたため、自宅と子どものWi-Fiで各4000円ほどかかっています。

(7)加入保険について

[本人]

医療保険(3大疾病400万円、身体障害状態300万円、介護保障300万円、入院日額5000円、入院給付金あり)=毎月の保険料7000円

[子ども]

こども共済=毎月の保険料1000円

[その他]

個人賠償責任保険(別居の家族も使える。月500円を年払い)

(8)働き方について

定年は60歳です。その後はパート扱いでの勤務はできるようです。首が痛いので、できれば早めに仕事を辞めたいですが、体調次第では65歳ぐらいまで働ければと思っています。

(9)奨学金について

返済の必要がない給付型です。

■FP深野康彦の3つのアドバイス

アドバイス1 余裕はあまりないが、現状維持で心配しなくていい

アドバイス2 60歳以降も無理のない範囲で収入を得ること

アドバイス3 投資は、半分程度は現金化して、リスクに備える

アドバイスの詳細はこちら>>