手取り20万円になったら、教育資金、老後資金は大丈夫ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、教育資金、老後資金について悩みを抱えている35歳の主婦の方。夫の残業が減り、大きく減収となる可能性があり、つい他の家庭と比較して、不安が膨らんでしまうとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

つい他人と自分の家計を比較してしまいます

■相談者

タチはるんさん(仮名)

女性/パート・アルバイト/35歳

東北/持ち家・一戸建て

■家族構成

夫(会社員/38歳)、子ども(5歳)

■相談内容

このままの状態で、子どもの大学までの資金、老後の資金が大丈夫なのか不安で仕方ない。

来年、小学生になる子どもがいます。子のためには、今のところ、貯金とは別に、360万円は用意してあります。夫の給与は残業で振り幅が激しく、残業がなくなった場合を考えると、手取りが20万円くらいになる計算となり、そうすると老後が不安で仕方がありません。毎月3万5000円は、給与時に自動積み立てにしている状況です。そのほかは、年金保険で1万円積み立てており、満60歳で、420万円ほどになるようです。また、老後用に夫の給与から積み立てを月1万円しており、こちらも60歳で300万円くらいにはなる予定です。今後、給与が下がってくると、自動積み立ての部分が難しくなるのかなとは思っております。今後のことが不安すぎて、他人とすぐに比べてしまい、自分の家が危なさすぎるのではないかと不安にかられてしまいます。

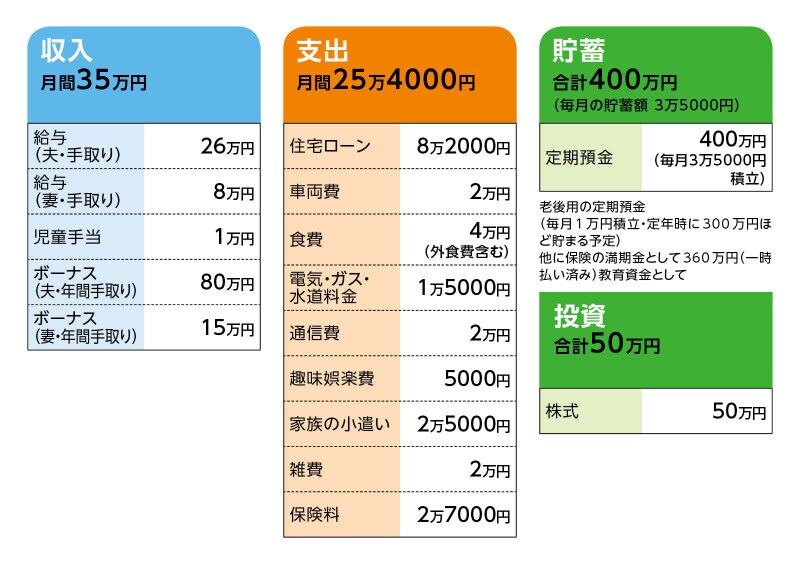

■家計収支データ

相談者「タチはるん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

固定資産税10万円、旅行費6万円、クルマの維持費(税金、保険、車検等)15万円、子どもの経費(学校、習い事)20万円、家族の小遣い6万円、貯蓄29万円、予備費10万円程度

(2)自動車の買い替えについて

普通車と軽の2台保有。普通車は2年後には買い替えの可能性が高い。その際は軽(予算50万円)に切り替える予定。現在の軽は、あと7、8年は乗るつもり。

(3)住宅ローンについて

・物件価格/2000万円

・借入額/2000万円

・ローンの種類/全期間固定

・借入期間(返済期間)/夫・65歳のとき完済

(4)加入保険について

[夫]

・医療保険=毎月の保険料4500円

・死亡保険=毎月の保険料4500円

・葬儀保険=毎月の保険料3500円

・個人年金保険=毎月の保険料1万円

[妻]

・医療保険=毎月の保険料4500円

(6)子どもの進路について

基本的には公立希望。

(7)夫の再雇用と退職金について

定年は60歳。定年延長、再雇用制度の有無は不明。また、退職金制度があるが、金額は不明。

(8)妻の年金加入について

現在も加入。

■FP深野康彦の3つのアドバイス

アドバイス1 まずは家計の支出を見直し貯蓄ペースを上げる

アドバイス2 他人と比較して過剰に不安になることは逆効果

アドバイス3 住宅ローンの借り換えは効果大

アドバイスの詳細はこちら>>