両親への経済的負担が大きく、自分の老後が心配。何とか不安を払拭したい……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、年金生活の母と同居しつつ、末期がんの父の医療費も負担している39歳の会社員女性。両親のことを考えると、稼いだお金を好きに使えず、自分自身の将来も不安とのこと。迷える女性の味方、ファイナンシャル・プランナーの豊田眞弓さんがアドバイスします。

親のお金を負担しなくてはならず今後が不安です

■相談者

すいかさん(仮名)

女性/会社員/39歳

東海/借家

■家族構成

母(67歳・無職)

■相談内容

老後が心配です。いわゆる一家離散です。父は末期がんで一人暮らし、母は私と同居中です。両親に貯金はありませんが、なんとか自力で生計をたてています。とはいえ、母には食費は負担してもらっていますが、それ以外の費用、父の医療費は私が負担しています。両親の必要経費を今後も自分が負担しつつ、自分自身の先々を考えると不安です。浪費癖を改めようと思いますが、なかなか継続できず、ましてや、両親のことでの負担から、自分が稼いだお金が自由に使えないもどかしさも感じます。何か、不安要素を解消していただきたいです。母親は無職で今後も働きません。

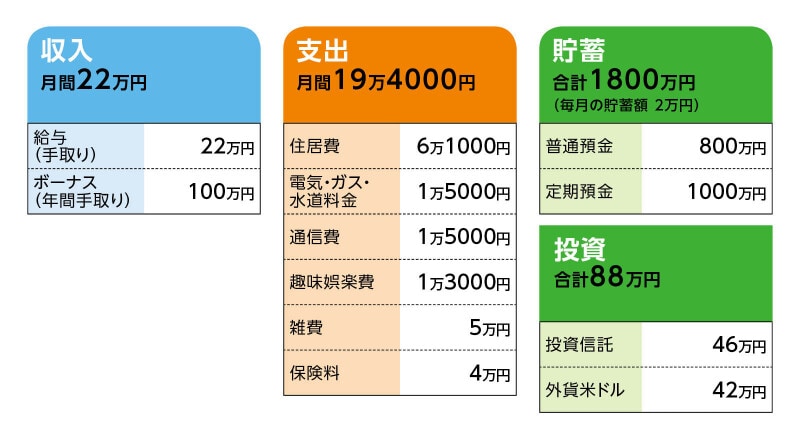

■家計収支データ

相談者「すいか」さんの家計収支データ

■家計収支データ補足

(1)両親と自分の家計収支について

両親とも年金受給5万円ほど。父の資産は老朽化している持家と郊外の土地。家賃収入10万円。居住家は一階が店舗。個人的にはテナントとして貸したいが、片付け等の費用がかかるため、父が二の足をふんでいる。郊外の土地は売却したいが、たいした金額にはならないとのこと。また、居住家は祖父が購入した土地と家のため、所有者は父だが、父逝去後、父の兄弟に返す可能性が高い。そのため売却やリースバックは考えていない。父の医療費は現在すいかさんが支払い中。今後の医療費として100万円ほど準備している。取り崩し後は父親に自分で負担するよう伝えているが、負担できるかは不安要素とのこと。母親は、積立年金を受給中。金額など詳細は不明。確定年金と思われる。上記とは別に1000万円ほどの預金あり。雑費5万円は、自分のこづかい。基本データの固定費を除いた、美容院、交際費、医療費、衣服費、日用品などの合算分。

(2)加入保険について

・無配当外貨建て個人年金/毎月の保険料2万円

・無配当終身保険/毎月の保険料1万525円

・共済/毎月の保険料2300円

・がん保険/毎月の保険料6000円

(3)公的年金について

これまでの加入実績によると69万6743円。国民年金は2年分の未払いがある。

(4)働き方について

60歳以降も働きたい。収入見込み不明。退職金はあるが、金額不明。

(5)浪費癖について

自分の浪費癖について悩んでいる。食べ物や、日用品をメインに費やしてしまうことが多い。服飾等はセール時など一気に買ってしまう。外食はコロナ渦で控えているが、母と同居ということもあり、気分転換のためカフェにいくことが多い。

■FP豊田眞弓の3つのアドバイス

アドバイス1 深刻にならなくても大丈夫。まずは両親の資産状況を確認しよう

アドバイス2 退職金を入れなくても4000万円の老後資金が確保できる

アドバイス3 楽しみのためのお金は浪費とは限らない。若いから自己投資も必要

アドバイスの詳細はこちら>>