子どもをもう一人希望していますが、資金的に大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、金融機関で正社員として働く32歳の主婦の方。第2子を希望しているが、住宅ローンの借入額が1億円をと大きく、資金的に不安に感じているとのこと。また、貯蓄についても少ないのではと考えているとか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンの借り入れが高額です

■相談者

さくらさん(仮名)

女性/会社員/32歳

神奈川県/持ち家・マンション

■家族構成

夫(会社員/31歳)、子ども(2歳)

■相談内容

住宅ローンは約1億円で、夫と半分ずつ35年ローンを組んだばかりです。月々13万円ずつ互いの口座から支払っており、共同口座へは15万円ずつ入金しています。また、会社の財形で互いに天引きにて4万円ずつ貯蓄しており、ここまでの合計32万円を差し引いた給与の残り(13万円ずつ)はお互いが自由に管理しています。といっても互いに趣味はないので、貯蓄していて、その合計が現在1200万円です。さらに保険は全て私名義で、外貨建て積立貯蓄型の終身保険です。夫は昨年まで通院していたため、保険には最低限の死亡保障程度しか入っておりません。現在は完治したので、来年以降余裕があれば同じ保険に加入予定です。私は定年まで働くつもりでおり、退職金は上場企業の平均程度だと思っております。

長くなりましたが、ご相談したいことは2点です。

【1】夫は子どもをもう一人望んでいますが、私はローン負担が重いため躊躇しております。身の丈に合っていないローン負担ではないでしょうか? 2人目を希望してもよいのでしょうか?

子どもの進路は特に決めておらず、私立であっても、子どもの希望する学校へ行かせるつもりです。

【2】貯蓄割合は少なくないでしょうか?

どうぞよろしくお願いします。

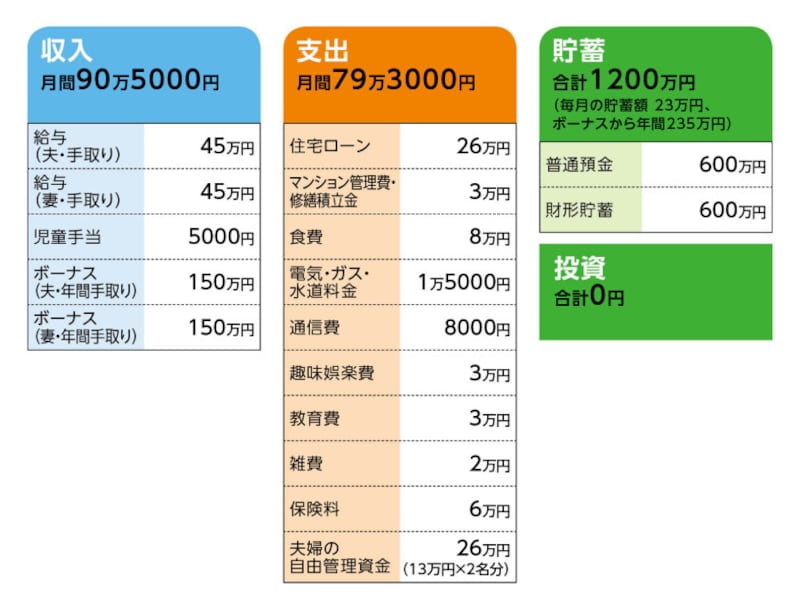

■家計収支データ

相談者「さくら」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・借入額1億円(5000万円×2名)

・返済期間35年

・ローン開始2020年

・自己資金(諸経費も含む)300万円

・金利 変動0.65%

(2)ボーナスの使いみち

固定資産税25万円、旅行・帰省費20万円、家電などの買物20万円、貯蓄235万円。

(3)資金管理の使い途

夫は支出2万5000円。妻は8万円支出、残りは普通預金に。

(4)第2子について

ローンがあり不安だが、基本的には希望している。その場合、出産・育児休暇を取り、その後、職場復帰の予定。

(5)定年について

定年は60歳ですが、夫婦とも都市銀行のため、多くの場合50歳で役職定年となるとのこと。再雇用制度はあるが、できれば早めのリタイアを希望。

■FP深野康彦の3つのアドバイス

アドバイス1 教育資金も早期リタイアも十分に実現できそう

アドバイス2 教育費増や減収等は家計を抑える工夫で対処可能

アドバイス3 貯蓄の割合は高めるより、現状を維持していくことが大事

アドバイスの詳細はこちら>>