私には兄弟もおらず、介護や老後が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親の介護と自分の老後資金が心配だという52歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今は子どもがお金を入れてくれているが……これからどうしたらいいですか

■相談者

みかずきさん

女性/会社員/52歳

九州/借家

■家族構成

子ども2人(20代、社会人)、実母(78歳、国民年金受給)

■相談内容(原文ママ)

親の介護、自分の老後資金の不安があります。母が2年前に病気をしましたが、幸運なことに要支援1の認定で、のんびり暮らしています。引き続き医療費・介護費含めすべて、私が支払います。国民年金をほぼ全額もらっているので。実母の預金、生命保険などはゼロです。

同居中の子ども2人から生活費を受け取っています。子どもの結婚の予定は今のところ、まったくないです。今しばらくは預金ができますが、祖母が弱ったら世話をしない、世話をするぐらいなら一人暮らしをするという子どもたちです。ずっと家族関係は良好なのですけど。介護費が高くなるころを前後して、子どもからの収入もなくなります。

私は介護職員で、65歳定年です。退職金ゼロです。将来、厚生年金の受取額は10万円予定のようです。外貨保険、米ドルと豪ドルの3種類で500万円払い済みです。豪ドル一時払い外貨保険(一口)は第2子名義なので解約した方がいいと思いますが、3年前の契約で、現在少しマイナスです。私には兄弟もなく、介護、老後、不安です。早く孫を抱きたい夢もあります。もっと節約すべきでしょうか? 預金のアドバイスもお願いします。

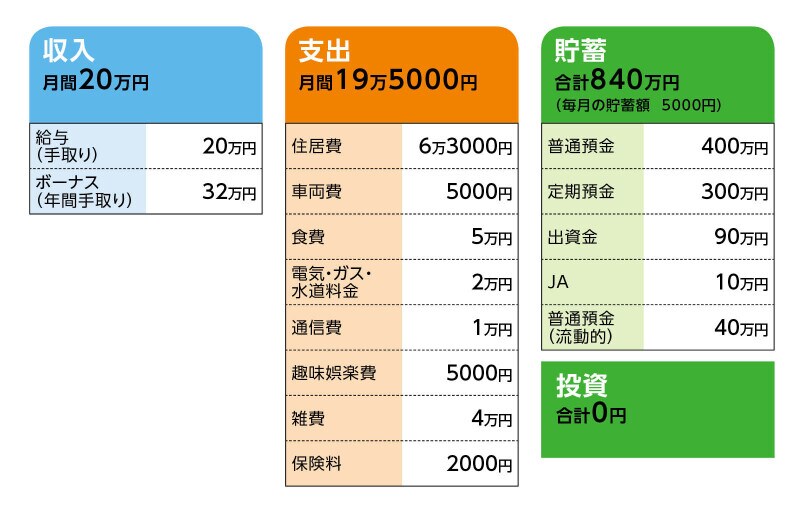

■家計収支データ

相談者「みかずき」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

・自動車関連9万5800円(自動車税1万800円、自動車保険年払い1万4000円、1年点検3万1000円、タイヤ交換4万円)

・借家関連5万2000円(いずれも2年ごとで今年支払い。更新料2万1000円、火災保険2万1000円、更新保険料1万円)

・電気製品買い替え19万円

今年の合計33万7800円で、差額は給料で調整しています。

(2)家計収支について

第1子から3万円、第2子から2万円、実母から国民年金分4万5000円を生活費として受け取り、自分の給与から5000円を加えて10万円を、自分の老後資金として貯蓄しています。

(3)自動車について

自分所有の軽自動車1台で、月々ガソリン代5000円。2019年に買い替えたので、今後買い替えの予定はありません。その他、税金・保険などはボーナスで払っています。

(4)加入保険について

・共済(病気死亡100万円、事故死亡プラス100万円、入院1日目から5000円、女性特定病気入院プラス3000円、満期終了2035年)=毎月の保険料2000円

子ども2人とも、成人したので、死亡保険金額を減額しました。

(5)払い済みの外貨保険について

・米ドル建て(一時払い個人年金、60歳から3年間受け取り予定)=年金原資150万円

・豪ドル建て(一時払い終身保険、死亡200万円、2018年契約、解約返戻率110%上回ったら解約予定でした。第2子名義)=払込金額200万円

・米ドル建て(介護保険付き、死亡保険320万円)=10年分払込済み150万円。これ以上払い込みせず、将来利益が出ているときに解約予定です。

豪ドル一時払い外貨建て保険の解約時期について、教えていただきたいのですが、今現在、特に現金が必要ではないので、多分5年、10年そのままでも差し支えはないです。契約時、3年ほどで利益が出て解約予定だったのですが、その後、下落が激しくびっくりしています。外貨保険の契約は、令和になってから初めてで、3口契約しました。過去は、銀行定期預金一筋でした。

■FP深野康彦の3つのアドバイス

アドバイス1 子どもが独立するまでは現状維持で、現預金を確保する

アドバイス2 子どもが独立したら、生活コストの大幅削減を

アドバイス3 65歳以降も働き、実母の介護は地域連携も調べておく

アドバイスの詳細はこちら>>