元々あまり身体が丈夫ではなく、正社員として働く予定はありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、期間限定の派遣社員のため、収入が不安定という一人暮らしの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

派遣社員のため収入が不安定です

■相談者

グレープさん

女性/会社員/46歳

東京都/借家

■家族構成

ひとり暮らし

■相談内容(原文ママ)

貯金も収入も少なく将来不安です。家族・配偶者なし、期間限定の派遣社員のため、収入も不安定です。以前は正社員として働いておりましたが、ハードワークで身体を壊し退職しました。元々あまり身体が丈夫ではなく、資格などもないため、今後正社員として働く予定はありません。今は何とか年間100万円ほど貯金できておりますが、このペースでいつまで続けられるかも分からず、この先とても不安です。アドバイスいただければと存じます。

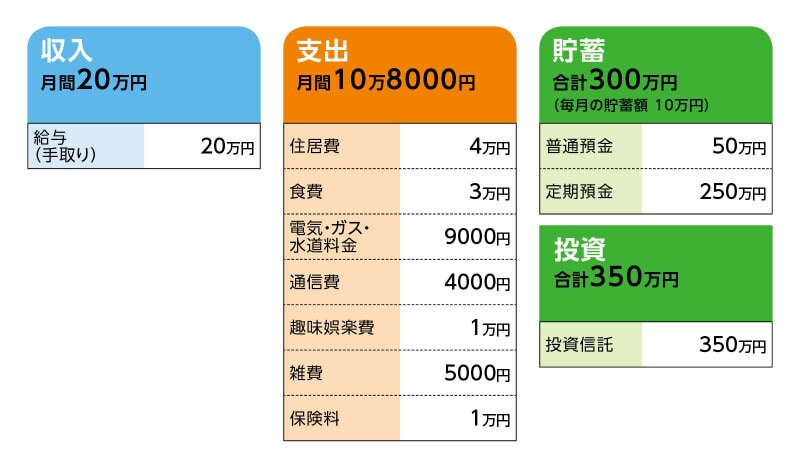

■家計収支データ

相談者「グレープ」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

データ上では8000円ほどの赤字ですが、毎月の支出を調整して、収支はプラスマイナスゼロです。

(2)年間でかかる支出について

年間15万~20万円ほどの支出です。貯蓄額が年間で120万円になるので、20万円を予備費とし、そこから出しています。

(3)加入保険について

積立型生命保険=5年間で払込完了(1万円×60カ月=60万円)。10年後の満期で61万8000円。保険というより貯蓄のつもりで加入しています。医療保険、がん保険は未加入です。何かしら入るべきとは思いますが、どれが良いか分からず。

(4)公的年金について

現在も厚生年金加入中です。現時点の見込み額は131万4504円(年間)です。月額10万9542円。

(5)働き方について

期間が終了しても派遣で継続するつもりです。収入は若干減る可能性があります(手取り18万円前後)。60歳以降も働きたいです。

■FP深野康彦の3つのアドバイス

アドバイス1 体調最優先で、できるだけ今のペースが維持できればOK

アドバイス2 65歳からは公的年金だけで生活できるので、貯蓄は残る

アドバイス3 精神面のバランスをとって、楽しみながら貯蓄すること

アドバイスの詳細はこちら>>